Рынок коммерческой недвижимости России в 2021 году продемонстрировал уверенный рост. По данным исследования Группы «ДЕЛОВОЙ ПРОФИЛЬ», общий спрос на такие объекты увеличился на 15% по сравнению с предыдущим годом. Это стало результатом комплексного восстановления экономики после кризисного периода.

Инвестиционный бум и его причины

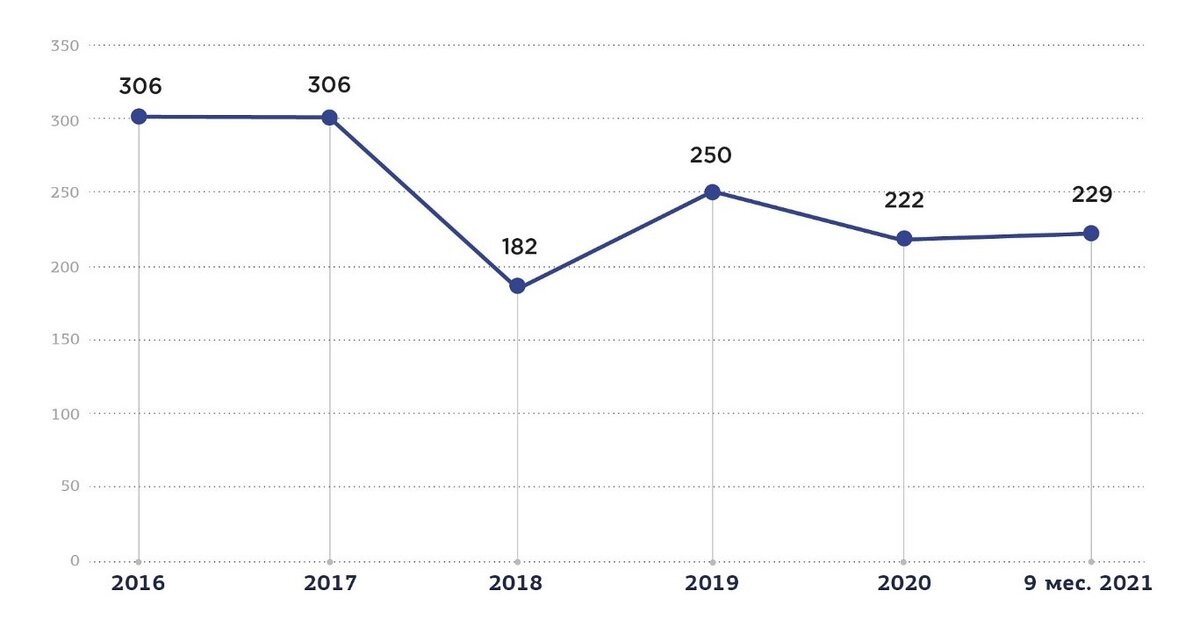

За первые девять месяцев 2021 года объем инвестиций в коммерческую недвижимость достиг впечатляющих 229 млрд рублей. Этот показатель на 32% превысил результат аналогичного периода 2020 года и на 29% – 2019 года. Ключевыми драйверами роста стали снятие летних ограничений, общее оживление экономики, а также закрытие ряда крупных сделок, преимущественно в сегменте участков под девелопмент (65% от общего объема).

● Коммерческая недвижимость – это объекты нежилого назначения, используемые для извлечения дохода от аренды или иной коммерческой деятельности.

Рис. 1. Объем инвестиций в коммерческую недвижимость в России, млрд руб.

Источник: CBRE

Повышенный интерес инвесторов объясняется несколькими факторами. Во-первых, стоимость нежилых помещений снизилась до 20%, что ускорило сроки окупаемости вложений. Во-вторых, в отличие от жилья, коммерческие объекты можно сдавать в аренду без дорогостоящей отделки. Экономическая выгода также очевидна: доходность от аренды коммерческого помещения (около 10%) традиционно выше, чем от сдачи квартиры (в среднем 5%).

Структура и динамика спроса

Наибольшей популярностью у инвесторов в 2021 году пользовались складские и офисные помещения, а также торговые объекты на пешеходных улицах. При выборе актива ключевыми критериями были локация, наличие поблизости гипермаркетов и других коммерческих зданий. Чаще всего приобретались площади в новостройках «первой линии» стоимостью до 30–40 млн рублей для размещения продуктовых магазинов и аптек. Аналитики прогнозируют, что общий объем инвестиций может достичь 290 млрд рублей, а рост продолжится как минимум до середины 2022 года.

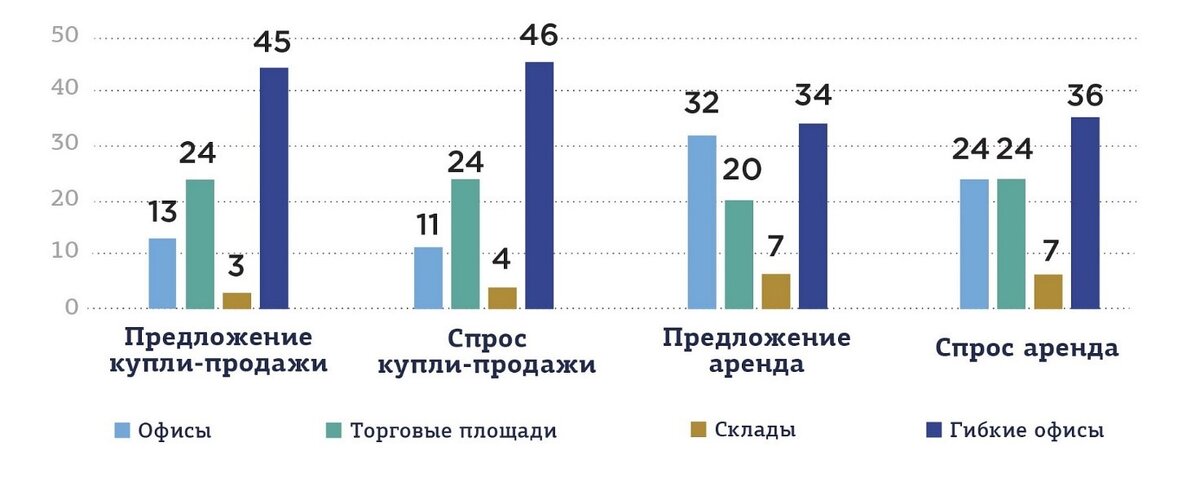

Интересно, что на фоне общего снижения спроса на классические офисы в 2020 году, популярность гибких офисов (коворкингов) резко возросла. Их доля в структуре спроса на покупку составила 46%, а на аренду – 36%. Этот формат оказался востребованным для сервисов доставки, пунктов выдачи заказов и малого бизнеса, ориентированного на жителей спальных районов.

Рис. 2. Доля купли-продажи и аренды коммерческой недвижимости в общем спросе и предложении в 2020 году в России, %

Источник: СберБизнес https://sberbusiness.live

С сентября 2020 по сентябрь 2021 года спрос на коммерческую недвижимость в целом вырос на 15%. По данным «Авито.Недвижимость», за 9 месяцев 2021 года особенно заметно увеличился интерес к гибким офисам (+25%), офисным помещениям (+26%), складским площадям (+17%) и торговым объектам (+12%).

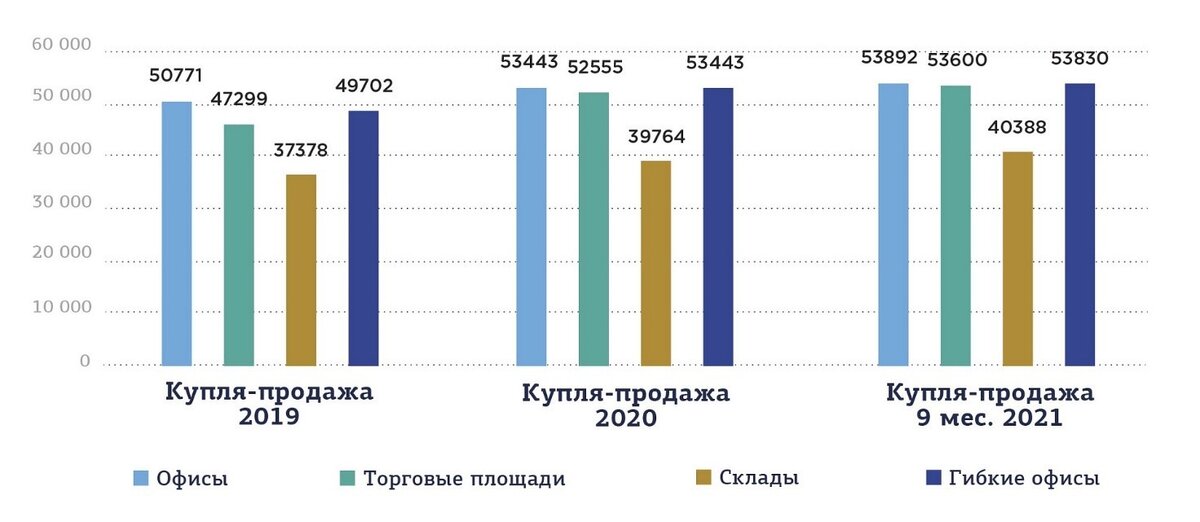

Несмотря на кризис, стоимость как аренды, так и покупки коммерческой недвижимости продолжила расти. В сегменте купли-продажи сильнее всего подорожали торговые площади (на 10%), а в сегменте аренды лидерами роста стали офисы и гибкие офисы (ставки выросли на 12%).

Рис. 3. Средняя цена разных типов коммерческой недвижимости при купле-продаже в России, тыс. руб. кв. м.

Источник: СберБизнес https://sberbusiness.live

Рис. 4. Средняя цена разных типов коммерческой недвижимости при аренде в России, руб. кв. м.

Источник: СберБизнес https://sberbusiness.live

Рост цен обусловлен несколькими факторами: снижением банковских ставок по депозитам, что сделало недвижимость более привлекательным активом, а также выводом на рынок новых объектов высокого класса с изначально высокими ставками.

Географически спрос на покупку коммерческих объектов особенно вырос в Сибири и на Урале: в Новосибирске (+28%), Омске (+26%), Челябинске (+18%). На рынке аренды лидерами стали Екатеринбург (+13%), Новосибирск (+8%) и Омск (+5%). В то же время в Москве спрос на аренду, напротив, снизился на 7%.

Трансформация офисного рынка

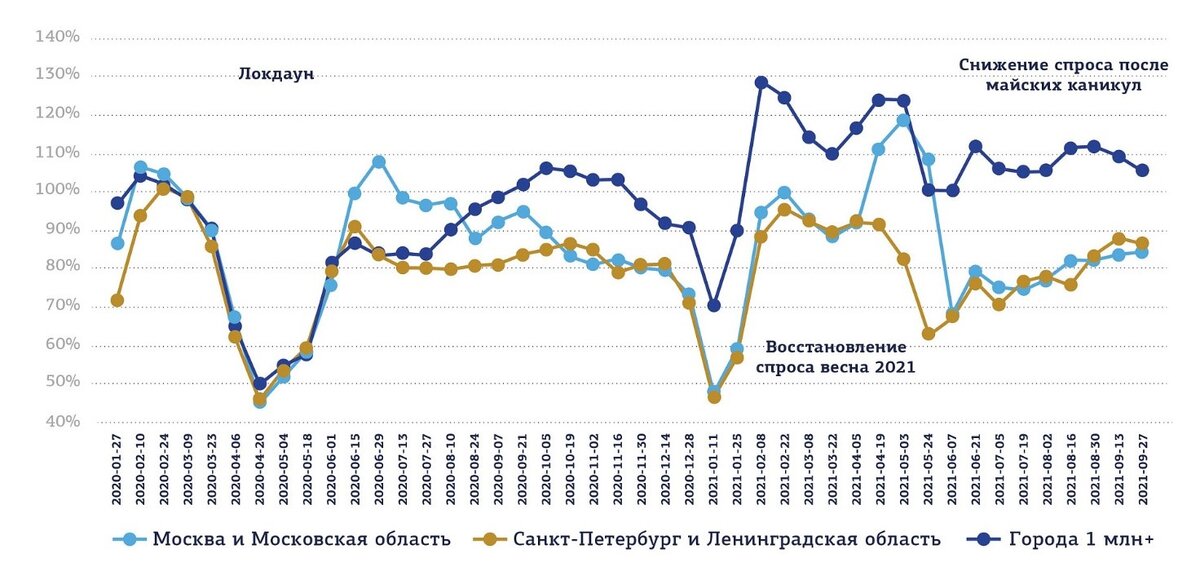

Пандемия и массовый переход на удаленную работу стали серьезным испытанием для рынка офисной недвижимости. Если в 2020 году удаленно работало 5-6 млн человек, то к 2021 году их число сократилось до 3 млн. Это привело к падению спроса на аренду офисов, однако с февраля 2021 года началось активное восстановление, особенно в регионах, где активность превысила допандемийный уровень на 20%.

Рис. 5. Динамика спроса на аренду офисов в сравнении с допандемийным периодом

Источник: ЦИАН. Коммерческая; m.asninfo.ru

География и классность спроса

Спрос на офисные помещения стабильно выше докризисного уровня сохраняется в Новосибирске, Самаре, Омске и Ростове-на-Дону. Наиболее сложная ситуация наблюдается в Перми и Челябинске.

Рис. 6. Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: ЦИАН. Коммерческая

Трендом года стала оптимизация затрат компаний на аренду. В Москве 76% спроса сосредоточено на офисах класса В, доля премиального сегмента А снижается. Аналогичная картина наблюдается и в регионах, где на класс В приходится 65% спроса. При этом компании не спешат покидать центральные локации: 42% спроса в столице по-прежнему приходится на Центральный административный округ.

Таблица 1. Распределении спроса по классам офисов

Источник: ЦИАН. Коммерческая

Новое строительство и ставки аренды

После спада в 2020 году (ввод всего 224,4 тыс. кв. м) рынок нового строительства оживился. За три квартала 2021 года было введено почти 500 тыс. кв. м офисных площадей, что более чем вдвое превысило показатель всего предыдущего года. Крупнейшими проектами стали «Ростех-Сити» (173,6 тыс. кв. м) и «Сбер-Сити» (128 тыс. кв. м). Ожидается, что по итогам года общий ввод может превысить 700 тыс. кв. м, что станет рекордом за последние семь лет.

Таблица 2. Основные показатели офисного рынка г. Москвы

Источник: Knight Frank

Ставки аренды демонстрируют умеренный рост. В классе А за 9 месяцев 2021 года они выросли на 0,3%, до 25 596 руб./кв. м./год. В классе В рост составил 1,1%, до 17 342 руб./кв. м./год (без учета операционных расходов и НДС).

Рис. 8. Динамика средневзвешенных запрашиваемых ставок аренды на офисы классов А и В в Москве, руб./кв. м.

Источник: Авито.Недвижимость

Вакантность и субаренда

Доля вакантных площадей за 9 месяцев 2021 года снизилась до 9,8% в офисах класса А и 5,8% в классе В. Ожидается, что к концу года показатель продолжит снижаться. Одной из заметных тенденций 2020 года стал рост предложения площадей в субаренду (около 150-200 тыс. кв. м), так как многие компании, переведя сотрудников на удаленку, решили сдать часть своих помещений.

Рис. 9. Динамика вакантных офисных площадей в Москве, %

Источник: Авито.Недвижимость

Отраслевой спрос и рост гибких офисов

В 2020 году лидерами по аренде офисов были банковский сектор и компании сферы TMT (Технологии, Медиа, Коммуникации) – по 31% каждый. В 2021 году пальму первенства перехватили IT-компании, на долю которых пришлось почти 28% спроса. Средний размер арендной сделки составил 1 667 кв. м.

Рис. 10. Доля офисных площадей в зависимости от профиля компаний, %

Источник: Авито.Недвижимость

Рынок гибких офисов (коворкингов) активно развивается. Совокупное предложение в Москве достигло 293 тыс. кв. м, что составляет 1,5% от всего офисного фонда (для сравнения, в Лондоне этот показатель доходит до 5%). Основными клиентами таких пространств становятся не только стартапы, но и крупные корпорации, арендующие целые блоки.

Ключевые тренды и прогнозы

Эксперты рынка выделяют несколько основных трендов на ближайшее будущее:

● Объем нового строительства офисов в 2022 году сократится, что может снизить доступность площадей для арендаторов.

● Арендные ставки продолжат расти, в том числе из-за увеличения себестоимости строительства.

● Активный рост IT-сектора приведет к «вымыванию» качественных площадей с рынка.

● Вакантность в офисах классов А и В будет продолжать снижаться.

Рынок торговой недвижимости: восстановление после шока

2020 год стал для рынка торговой недвижимости одним из самых сложных за последнее десятилетие. Объем ввода новых площадей составил лишь 604,1 тыс. кв. м, многие проекты были заморожены или перенесены. Однако в 2021 году наметилось восстановление: за первое полугодие было открыто шесть торговых центров общей площадью 313,9 тыс. кв. м, что в два раза превысило показатель всего 2020 года.

Таблица 3. Основные показатели рынка торговой недвижимости в России

Источник: Knight Frank; Colliers

Таблица 4. Ключевые торговые центры, анонсированные к открытию в 2021 г. в региональных городах России

Источник: Colliers

Региональные особенности и московский рынок

Среди городов-миллионников лидером по обеспеченности торговыми площадями является Екатеринбург (742 кв. м на 1000 жителей), за ним следуют Самара (724 кв. м) и Нижний Новгород (537 кв. м). Наименее обеспеченной остается Пермь (245 кв. м).

Рис. 11. Обеспеченность торговыми площадями городов-миллионников в России за 6 мес. 2021 г., кв. м. на 1000 чел.

Источник: Knight Frank; Colliers

В Москве и области общее предложение торговых площадей достигло 7,76 млн кв. м. Обеспеченность выросла до 611 кв. м на 1000 жителей. Несмотря на пандемию, 2020 год стал рекордным по объему ввода за последние четыре года. Средний уровень вакантности в столице увеличился до 10,7%, что связано с оптимизацией сетей ритейлеров и открытием новых объектов.

Таблица 5. Основные показатели рынка торговой недвижимости в Москве

Источник: Knight Frank; Colliers

К концу 2021 года ожидается открытие новых проектов, таких как «Город Косино» и «Павелецкая Плаза». Трафик в торговых центрах постепенно восстанавливается и по данным на август 2021 года достиг 95% от уровня 2019 года.

Выводы

Пандемия коронавируса стала мощным катализатором изменений на рынке коммерческой недвижимости. Кризис ускорил трансформацию бизнес-моделей, сместил акценты в спросе с классических офисов на гибкие форматы и заставил девелоперов и ритейлеров пересматривать стратегии. Рынок демонстрирует признаки уверенного восстановления, подкрепленного ростом инвестиций и адаптацией игроков к новым реалиям. В 2022 году ключевыми вызовами станут растущие строительные затраты, изменения в стандартах учета и необходимость дальнейшей цифровизации и повышения эффективности управления объектами.

Материал подготовлен экспертами Группы «ДЕЛОВОЙ ПРОФИЛЬ» | MGI Worldwide

#строительство #недвижимость #офисы

Больше материалов рубрики «Строительство»

Ставьте лайк, если вам понравилась публикация.

Подписывайтесь в раздел и будьте в курсе отраслевых событий.

Больше интересных статей здесь: Офис.

Источник статьи: Коммерческая недвижимость 2021: как изменился рынок офисных и торговых объектов.