Инвестиции в недвижимость — это обширная и увлекательная тема, где не существует единого универсального решения, подходящего для всех инвесторов. Выбор стратегии зависит от множества факторов, включая динамику рынка и личные финансовые цели.

Динамика рынка и цели инвестора

Рынок недвижимости, особенно в крупных городах вроде Санкт-Петербурга, очень изменчив. Предложение, которое выглядело привлекательно вчера, сегодня может уже не представлять интереса. Поэтому ключевой момент — это четкое понимание ваших целей. Условно все инвестиционные стратегии можно разделить на две основные категории: сохранение капитала и его приумножение.

Яркий пример стратегии сохранения — вложение материнского капитала в строящееся жилье. Это позволяет защитить средства от инфляции. Пока дом строится, квартиру можно сдавать в аренду, что частично или полностью покрывает ипотечные платежи. При использовании льготных программ, например, семейной ипотеки, финансовая нагрузка становится минимальной.

Стратегии приумножения: выбор горизонта

Если цель — не просто сохранить, но и увеличить капитал, важно определиться со сроком инвестирования. Условно выделяют три горизонта:

- Краткосрочный (6-12 месяцев);

- Среднесрочный (около 2 лет);

- Долгосрочный (5 лет и более).

Краткосрочные инвестиции (6-12 месяцев) на сегодняшнем рынке практически нереализуемы. Ожидать значительной прибыли от перепродажи квартиры через полгода после покупки не стоит. Рынок изменился, и такие быстрые операции с доходом сейчас большая редкость.

Более реалистичным выглядит среднесрочный вариант с горизонтом около 2 лет, часто привязанный к сроку сдачи дома застройщиком.

Наиболее универсальной и надежной считается долгосрочная стратегия. Приобретая квартиру в строящемся доме, инвестор сдает ее после сдачи объекта, а продает спустя 5 лет и более. Рынок недвижимости цикличен, и за такой период цена, как правило, растет, позволяя получить прибыль. Дополнительный плюс — после 5 лет владения продажа не облагается налогом на доходы физических лиц (НДФЛ).

Ключ к среднесрочным инвестициям: льготные программы

Почему же стоит рассмотреть вариант на 2 года?

Обратите внимание: Инвестиции в России и их реальная доходность (Часть 1) Жилая недвижимость.

Все зависит от способа покупки. Покупка за полную стоимость (наличные) сегодня дает минимальную доходность и больше подходит для сохранения, а не приумножения капитала.Рассрочка от застройщика — интересный, но редкий инструмент, обычно предлагаемый на ограниченный срок.

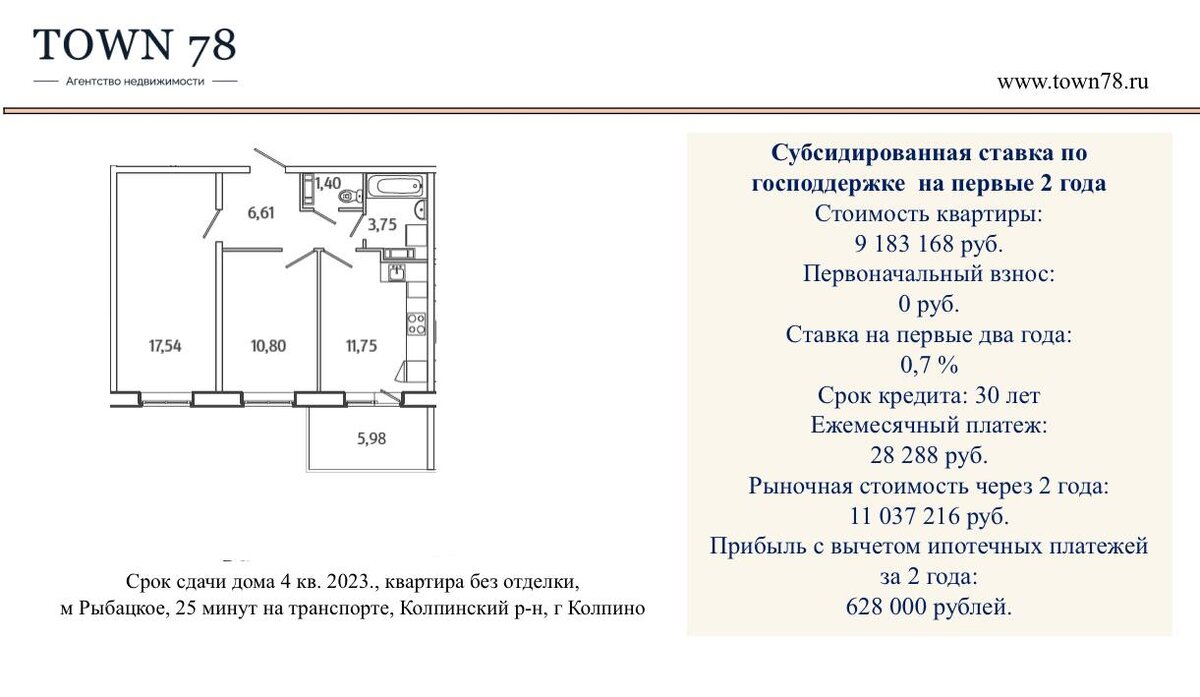

Наиболее эффективным инструментом для инвестиций сегодня может стать ипотека, особенно льготная. Многие опасаются инвестировать с кредитом, но при грамотном подходе это мощный финансовый рычаг. Некоторые банки в партнерстве с застройщиками предлагают специальные программы с крайне низкой ставкой на стартовый период (1-2 года). Например, по программам семейной, IT-ипотеки или господдержки ставка может составлять от 0.1% до 3%.

Критически важное условие — квартира по такой программе должна продаваться без удорожания своей базовой стоимости. Стратегия заключается в следующем: приобрести объект по льготной ставке, а к моменту окончания льготного периода (через 2 года) выставить его на продажу. Существуют даже варианты с покупкой без первоначального взноса по субсидированной ставке, что снижает порог входа для инвестора.

Таким образом, инвестиции в недвижимость с горизонтом 6-12 месяцев на текущем рынке практически не работают. Наиболее жизнеспособными стратегиями являются среднесрочные вложения с использованием льготных ипотечных программ или классические долгосрочные инвестиции с последующей сдачей в аренду.

Если у вас остались вопросы, всегда рады ответить. Пишите в комментариях)

#инвестирование #инвестиции #сохранениеденег #инвестированиевнедвижимость #недвижимость

Больше интересных статей здесь: Недвижимость.

Источник статьи: Работают ли инвестиции в недвиджимость сроком на 6-12 месяцев?.