В последнее время в Интернете можно встретить два полярных мнения касательно прогноза цен на недвижимость - либо они рухнут, либо цены будут расти и дальше. Я сторонник первой точки зрения и в этом посте попытаюсь аргументировать свою позицию и рассказать, чьё мнение на этот счёт нужно слушать очень осторожно или вовсе пропускать мимо ушей. Сразу сделаю поправку, что говорить я буду только о квартирах в Московском регионе, который я регулярно мониторю как потенциальный покупатель. О ситуации в других регионах я практически ничего не знаю, ровно как и не разбираюсь в коммерческой недвижимости и загородных домах.

Конфликт интересов

Начнем мы немного со стороны и поговорим о людях, мнение которых стоит воспринимать крайне осторожно из-за конфликта интересов. Это риэлторы, застройщики, банкиры и реальные или потенциальные продавцы вторички.

Все эти товарищи напрямую заинтересованы в поддержке спроса на недвижимость и максимально высоких ценах, так как от этого зависят их комиссии, обороты и доходы.

Безусловно полностью откидывать их мнения и аргументы не стоит, но держать в уме их заинтересованность стоит всегда, особенно если дело дошло от обсуждений в комментариях до реального взаимодействия с ними с целью покупки недвижимости.

Помимо финансовой заинтересованности есть и обыкновенная предвзятость, которая свойственна каждому человеку в любой ситуации. Например мне хочется приобрести недвижимость и я выступаю в качестве покупателя. Что нужно покупателю ? Купить как можно дешевле. Поэтому подсознательно я склонен больше соглашаться со сторонниками падения цен, а мнение о росте воспринимать максимально критично. Моя предвзятость ещё не приобрела форму реального конфликта интересов, и я не размахиваю пачкой денег у порога в надежде выторговать лишнюю сотню тысяч рублей, но сам факт моей заинтересованности уже делает меня не до конца объективным, так что и моё мнение я рекомендую воспринимать критически.

Что будет с ценой

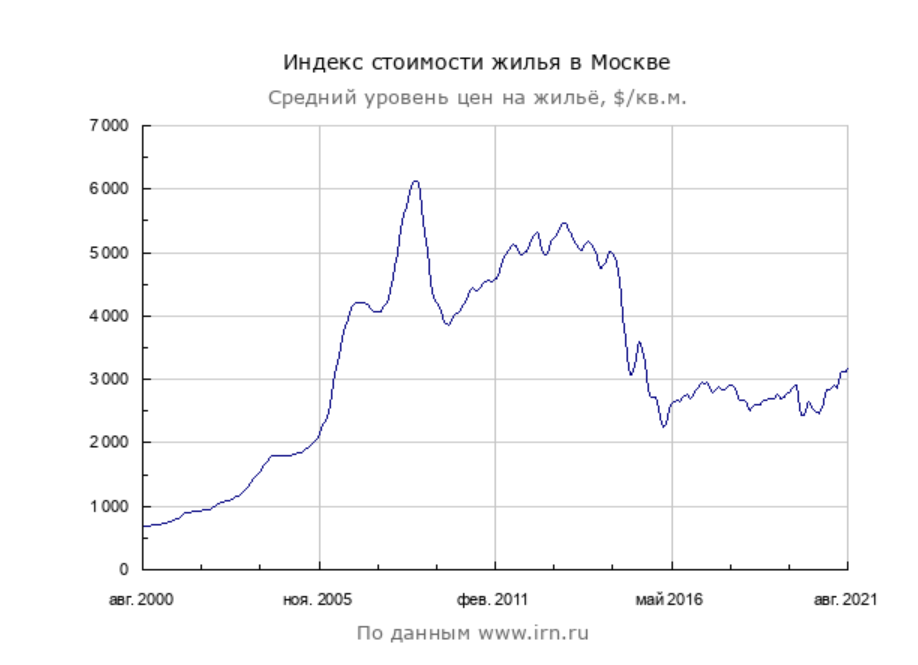

Хотя я и скептически отношусь к любым прогнозам, но в данном случае в своей позиции я уверен - цены пойдут вниз. Однако говорить о неких абстрактных ценах на недвижимость в Москве нет никакого смысла - нужно понимать локацию, класс жилья и его тип. Однушка в пятиэтажке на конце ветки метро не имеет ничего общего с элитной недвижимостью в центре. На бумаге и то и другое зовется недвижимостью, но цены и спрос на них формируются совершенно по-разному. В своём прогнозе я говорю о том, что интересует лично меня - это готовые к проживанию квартиры площадью до 45 квадратов в спальных районах старой Москвы. Для большей детализации уточню, что меня не интересуют новостройки, Новая Москва и сомнительная ликвидность (более 45 метров и 2 комнат).

На основе описанных выше критериев я регулярно мониторю нескольких районов на агрегаторах и уже вижу уверенное движение цен вниз. Мой прогноз - откат до допандемийных цен, то есть до 200-220 тысяч за метр. Для дотошных читателей рекомендую сразу же перевести эту цифру в доллар по сегодняшнему курсу (7 сентября 2021 года), чтобы не упрекать меня в ошибочности моего прогноза, если рубль опять "немножко припадет" в будущем.

По срокам я ориентируюсь на вторую половину 2022 года. Нужно дать время застройщикам и банкам на исчерпывание всех возможных резервов в виде субсидирования ипотеки за счет застройщика, нулевые первоначальные взносы и снижение возраста ипотечника до 18 лет. После этого нужно дать время всем горе-инвесторам, которые заскочили в недвижимость по адским ценам 20 и 21 годов. Они должны потратиться на ремонт, начать платить коммунальные платежи за простаивающие коробки и столкнуться с повышенным предложением на рынке. Знаю по собственному опыту - фиксировать убыток по ценным бумагам больно и нелегко. Но за хранение убыточной акции на брокерском счёте хотя бы не надо ежемесячно отстегивать по несколько тысяч рублей.

Основания для снижения

Любой адекватный прогноз должен быть подкреплен аргументами. У меня их четыре

- Уменьшающийся спрос

Агрессивная реклама льготной ипотеки убедила всех желающих и способных влезть в неё. Важно понимать, что одного желания мало, для обслуживания ипотеки в Москве нужны и соответствующие финансовые возможности. И количество людей с таким желанием и, самое главное, с такими возможностями конечно. К концу льготной программы количество новостроек, купленных с ипотекой, составило около 75% от общего количества проданных квартир. По Новой Москве и Подмосковью эта доля ещё выше. Льготная программа для Старой Москвы по факту закончилась (здесь просто нет лотов, где сумма по новым условиям покрывает сколь-нибудь значительную часть от общей стоимости), ставка ЦБ была повышена, а следовательно и желающие стремительно подходят к концу. Отсюда и новые трюки с нулевым первоначальным взносом и выдача ипотек вместе с аттестатом за 11 класс.

- Демография

За очень долгий период непрерывного роста с 1993 года в начале 2021 года в Москве зафиксирована убыль населения.

Это данные на 1 января, до прихода очередной волны вируса, которая вызвала колоссальную смертность. Углубляться в медицинскую сферу я не хочу, но отмечу, что я сам лежал в госпитале и видел весь этот ужас своими собственными глазами.

Помимо самой смертности и убыли населения важно учитывать кто именно умирал. В основном это люди преклонного возраста. Что они оставляют в наследство ? Правильно - недвижимость. Это нанесет двойной удар рынку - кто-то переедет в наследную квартиру и перестанет создавать спрос, а кто-то выставит наследство на продажу и увеличит предложение. Что случается при увеличении предложения и уменьшении спроса ? Падение цен.

- Банкротства по ипотечным кредитам

В принятии серьезных финансовых решений никогда не стоит торопиться. Но именно к этому множество людей активно подталкивали последний год. Да, ипотека исторически является самым здоровым кредитом для банков - по ней кредиторы платят исправнее всего. И статистика пока исключительно позитивная - доля просроченной задолженности не растет, а наоборот снижается. Однако нужно понимать, что ипотека - это марафон, а не забег на 100 метров. И просроченная задолженность не формируется моментально, а ее текущее снижение вполне может быть обосновано тем, что за последний год было выдано огромное количество свежих ипотек по которым кредиторы пока могут платить и это размывает долю плохих кредитов - грубо говоря до ажиотажа было взято ипотек на 100 миллиардов, из которых 1% (1 миллиард) были просроченными, а после введения льготной программы к этому числу добавились 30 миллиардов свежих и пока не проблемных кредитов. В итоге доля просроченной задолженности уменьшилась до 1/130, то есть до 0.76%. На всякий случай уточню, что цифры взяты с потолка чтобы показать как работает размытие доли. Исходя из этого снижение доходов, рост цен на еду и все остальное и стагнация доходов населения еще окажут своё влияние в будущем.

В противном случае нас ждёт воистину прекрасное будущее, где зарплаты только растут и каждый может позволить себе собственное жилье в человейнике по 300 тысяч за квадратный метр. Буду искренне рад оказаться неправым, но что-то мне подсказывает, что конец у этой истории будет не такой радужный.

- Удалёнка

Сразу скажу, что я не верю в долгосрочность тренда по постоянной работе из дома.

Обратите внимание: Кто покупает жилье в центре Москвы и почему я никогда не соглашусь там жить.

Значительная доля работников уже вернулась или вернется в офисы. Пробки на дорогах и в метро уже не сильно отличаются от допандемийных времен.Однако кому-то действительно повезло уйти на полную удаленку и для них уже нет смысла жить именно в Москве. Кто-то перешел на гибридный режим работы и может ездить из Подмосковья 1-2 раза в неделю в офис. Это перемещает спрос на недвижимость из Москвы в другие регионы, так как нужно быть откровенным - 6-7 месяцев в году Москва представляет собой холодный и грязный муравейник.

Так же стоит учитывать торопливых граждан, которые уже обзавелись недвижимостью в Краснодарском крае (которая выросла еще сильнее чем Московская) в надежде, что теперь они смогут полноценно работать на пляже у моря. Их ждёт ещё большее разочарование в своих вложениях и для обмена этой недвижимости на московскую им придется фиксировать еще большие убытки.

Основания для роста

Для большей убедительности необходимо так же рассмотреть типичные аргументы за рост недвижимости. Если я что-то забыл, то обязательно напишите их в комментарии!

- Недвижимость всегда растёт в цене !

- Новые льготы вновь подстегнут спрос

Часть новых "льгот" и акций я уже упомянул - это нулевой первоначальный взнос и выдача ипотек с 18 лет. Сюда же можно добавить и ипотеки для иностранцев. Всё это скорее выглядит как последняя попытка продлить продажи. Отказ от первоначального взноса и выдача ипотеки вчерашним школьникам - очень рискованные шаги для банков, так как шанс получить по ним просрочку крайне велик. С иностранцами я тоже не вижу больших перспектив. Высокооплачиваемые сотрудники с Запада, которые работают топ-менеджерами или штучными высококвалифицированными специалистами в принципе не нуждаются в ипотеке да и их общее число мизерно. А реальные "иностранцы", образ которых мы все себе рисуем, когда слышим слово иммигрант, никогда не смогут позволить себе квартиру в Старой Москве.

К этому списку обычно добавляют формальное продление льготной ипотеки, но как я уже писал выше, в пределах Старой Москвы практически нет лотов, где 3 миллиона является существенной суммой. Для Новой Москвы и Подмосковья это всё ещё может являться серьезным фактором (пускай на всю квартиру этого опять таки не хватит, но может помочь заемщикам со значительным первоначальным взносом, которым как раз не хватает этих 3 миллионов), но меня эти регионы не интересуют.

Еще у нас остается семейная ипотека для пар с детьми, где сумма по-прежнему составляет 12 миллионов для Москвы. Но и тут я не верю, что доля таких граждан осталась значительной. Именно для семей с детьми наиболее остро стоит вопрос собственной недвижимости и именно они больше всего переживали, что не успеют взять льготную ипотеку, а цены улетят в космос и они не смогут решить свой жилищный вопрос. Проще говоря я считаю, что эта группа людей уже успела набрать своих кредитов до июля 2021 года.

- Рост цен на стройматериалы и инфляция

Если бы стройматериалы играли ключевую роль в ценообразовании, то квартиры везде стоили бы одинаково. Однако можно найти массу примеров, когда идентичные квартиры в совершенно одинаковых домах значительно отличаются в цене из-за локации. Транспортная доступность, отсутствие промзон, наличие парков и другой инфраструктуры (магазины, школы, больницы) оказывают куда большее влияние на цену, нежели стоимость арматуры. Та же московская прописка - есть много примеров, когда по дома через дорогу уже считаются Подмосковьем и стоят значительно дешевле.

Касательно инфляции в целом, нужно понимать особенность недвижимости как товара. Если цены на еду, воду, электричество растут, то сделать с этим практически ничего нельзя. Придётся покупать в любом случае. С недвижимостью всё иначе. Москва - не Калифорния. Если Вы в ней каким-то образом оказались, то Вы уже по определению живете где-то, а не на улице. В большинстве случаев покупка недвижимости - это улучшение своих жизненных условий - расширение площади, смена класса жилья на более высокий, покупка собственного жилья взрослым детям, переезд из провинции в столицу. В большинстве случаев это можно отложить до лучших времен и животного инстинкта по покупке бетонной коробки именно в Москве не существует. Исходя из этого рынок рано или поздно находит как минимум точку равновесия и стагнации, когда даже обманутые рекламщиками люди просто не в состоянии обслуживать такие кредиты.

Реальные основания для роста

Всё перечисленное выше я не считаю серьезными аргументами в пользу роста цен. Однако существуют две вещи, которые действительно могут оказать влияние.

- Вмешательство государства

Пока все действия с льготной программой направлены на медленное сдутие пузыря и снижение спроса в регионах, которые явно перестарались с повышением цен. Однако никто не знает, какие решения примут завтра. Ставку в 6% мы уже испробовали и потенциал ее снижения в теории еще очень большой, соответственно и потенциал роста цен тоже существует, ведь стоимость цены на квадратный метр напрямую зависит от ипотечной ставки. И это плавно ведёт нас к следующему пункту

- Нормальность ипотечного рабства

Основной параметр на который смотрит среднестатистический ипотечник - это размер ежемесячного платежа. Тяну или нет. Никого уже не волнует сумма кредита, размер переплат и длина срока. Ипотекой в 30 лет уже никого не удивишь. Но можно ведь и не дожить. И сейчас вместе с имуществом наследуются и долги наследодателя, но такая ситуация - скорее неприятное исключение из правил. Но ведь можно пойти и дальше - изначально планировать, что выплачивать ипотеку будут два поколения. Возможно сейчас это звучит как больная фантазия, но для поддержки роста цен и спроса не так уж и много вариантов - снизить ставку или растянуть срок.

Итоги

- Я ожидаю падение цен на недвижимость в спальных районах Старой Москвы до уровня допандеймийных цен

- Падение случится из-за исчерпанного спроса на жилье, убыли населения, роста просроченной задолженности и банкротств и влиянием удалёнки

- Серьезных аргументов в пользу роста цен я не вижу, однако государство всегда может вмешаться и теоретическая возможность поднять цены за счет уменьшения ставки еще есть

- Другим неприятным фактором является принятие обществом нормальности долгосрочной ипотеки на конуру в человейнике. С таким подходом можно дойти и до кредитов, растягивающихся на несколько поколений, что тоже взвинтит цены. Выросла цена ? Ну ладно, будем платить на годик дольше.

#недвижимость

#ипотека

#цены на недвижимость

#ипотечный пузырь

#инвестиции в недвижимость

Больше интересных статей здесь: Недвижимость.

Источник статьи: Когда рухнут цены на недвижимость ?.