Что такое полная стоимость кредита и чем она отличается от ставки и суммы ипотечного кредита?

Правительство России, в лице премьер-министра Михаила Мишустина, заявило о новых мерах поддержки экономики, среди которых — обязательное раскрытие банками информации о полной стоимости ипотеки для заёмщиков. Это важный шаг к повышению прозрачности кредитного рынка. Давайте разберёмся, что скрывается за этим термином, как он влияет на ваши реальные расходы и где найти эту информацию в документах.

Из чего складывается полная стоимость кредита?

Полная стоимость кредита (ПСК) — это не просто сумма займа или процентная ставка. Это совокупность всех ваших будущих финансовых затрат, связанных с получением и обслуживанием кредита. По сути, это реальная цена кредита для заёмщика.

В расчёт полной стоимости включаются:

- Основной долг — та сумма, которую вы взяли в банке.

- Проценты — плата банку за пользование деньгами.

- Платежи третьим лицам — обязательные или рекомендуемые расходы, например, на оценку недвижимости, страхование жизни и имущества, нотариальные услуги.

- Банковские комиссии — любые сборы, предусмотренные тарифами и кредитным договором (за рассмотрение заявки, выдачу, обслуживание счёта и т.д.).

При расчёте ПСК также учитываются срок кредита, размер первоначального взноса, график платежей и другие индивидуальные условия.

Чем ПСК отличается от суммы кредита и процентной ставки?

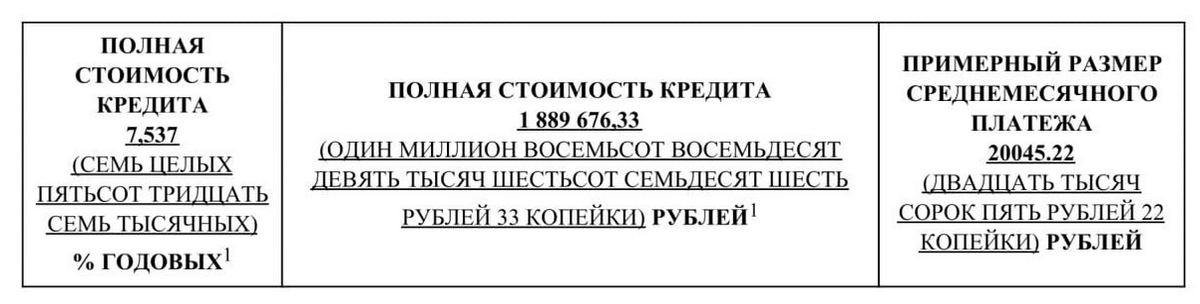

Ключевое отличие в том, что полная стоимость кредита всегда выражается в процентах годовых и в абсолютной сумме (рублях), и она всегда выше, чем заявленная процентная ставка. Это происходит потому, что ПСК аккумулирует все сопутствующие расходы.

Важный нюанс: ежемесячные платежи рассчитываются исходя из базовой процентной ставки по договору, а не из показателя ПСК. ПСК служит для сравнения и понимания общей переплаты.

Пример из практики: по ипотечному договору может быть указана ставка 6.1% годовых, при этом полная стоимость кредита составит, например, 7.537%. Это означает, что с учётом всех страховок и комиссий реальная годовая стоимость займа для заёмщика будет именно такой. Однако платить каждый месяц он будет, исходя из ставки 6.1%.

На что обратить внимание заёмщику?

1. Расчёт ПСК: точный расчёт полной стоимости кредита по ипотеке вам предоставит менеджер банка при оформлении договора. Внимательно изучите этот пункт перед подписанием.

2. Влияние досрочного погашения: Фактическая полная стоимость кредита (то, что вы заплатите в итоге) может оказаться ниже рассчитанной изначально, если вы частично или полностью погасите кредит досрочно. Это сократит сумму начисленных процентов.

3. Самостоятельная оценка: Предварительно рассчитать условия ипотеки и примерный график платежей можно с помощью онлайн-калькуляторов, например, у партнёров, таких как Сбербанк.

Агентство недвижимости «Городская Недвижимость» готово помочь вам не только с выбором жилья, но и с безопасным проведением всей сопутствующей сделки купли-продажи.

Остались вопросы? Задавайте их в комментариях!

Читайте также:

- Что такое альтернативная сделка с недвижимостью?

- Будут ли цены на квартиры расти в текущих условиях?

-------------------------

Наши контакты и ресурсы:

TELEGRAM

ЦИАН

Наш сайт: aneste.ru

Телефон: +7(495)792-97-12

#недвижимость #квартира #ипотека #продажа #аренда #кредит

Больше интересных статей здесь: Аренда.

Источник статьи: Поговорим о кретах?.