Будет очень конкретная статья с расчётами, без всякой чуши, про то что стройматериалы растут, предложения нет, и все ликвидные объекты тут же продаются... может где то и продаются но не в моём городе, предложения просто полно, другой вопрос по тем ценам, по которым сейчас это всё продают одни и те же объявления висят уже месяцев 8 и ничего не меняется. Реальность такова, что жилья полно как в аренде так и в продаже, другой вопрос что с ценами на продажу, на фоне истерии которая длится уже около года, у людей крыши поехали и границы реальности цен у продавцов просто исчезли.

Всё больше никакой лирики только конкретика. Город миллионник, квартира в самом центре города, 20 минут пешком до кремля, 5 минут на машине, 10 на общественном транспорте, площадь 67 квадратных метров, дом 2004 года постройки, состояние на фото:

В самые лучшие времена квартира сдавалась за 32 тысячи рублей, при коммуналке в районе 4 тысяч рублей, цена квартиры тогда была около 4,5-5 млн рублей. Сейчас квартира сдаётся за 27 тысяч рублей, из них на коммуналку, счётчики и интернет, уходит 7 тысяч рублей. Итого остаётся 20, из них как минимум около 3ёх тысяч в месяц на текущий и капитальный ремонт квартиры, это самый самый минимум, в реальности размер наверно тысяч 5-6, ну да ладно пусть будет три. Итог, с данной квартиры реальной "чистой" аренды я получаю 17 тысяч в месяц, соответственно 204 тысячи в год. То есть и квартирант реально за аренду квартиры платит только 17 тысяч, остальная часть это оплата коммуналки и ремонта, то же, что бы он платил и за свою квартиру.

Стоимость же аналогичной квартиры на авито или циане начинается где то от 6,2 млн и заканчивается в районе 9. Где здравый смысл у людей которые продают подобные квартиры за 9 миллионов, когда в соседнем доме аналогичная стоит 6,5-7, меня не спрашивайте я не знаю.

Итак возьмём среднюю "чистую" (вычев из неё оплату на ремонт и коммуналку) аренду в 17 тысяч в месяц, а это примерно средняя цена есть побольше но совсем ненамного. Для сравнения возьмём самый самый низ ранка цен на продажу квартир в 6 миллионов. Мы не будем использовать всякие манипуляции на подобии первого взноса, его тоже надо откуда то взять. Простое сравнение при аренде такой квартиры арендатор платит 17 тысяч, нужно посчитать сколько он будет платить при оформлении ипотеки. Я взял себя как потенциального ипотечника и в зелёном банке лучшее условие на которое я вышел - это 8,5% годовых.

Обратите внимание: Снял квартиру БЕЗ РИЭЛТОРА за 1 день.

Дальше берём простой кредитный калькулятор, так как без первоначального взноса на нём считать удобней, результат такой:

Я брал расчёт срока в 20 лет, но общая сумма по большому счёту для нас особого значения не имеет, так как её счастливый ипотечник "платит за своё", значение имеет сумма начисленных процентов, за ипотеку в 6 млн, а это 42,5 тысячи то есть проценты за первый месяц. Конечно некоторые могут возразить, что потом начисленные проценты становятся меньше, ну так и сэкономленные при аренде жилья деньги тоже можно инвестировать. Вон некоторые гуру дзена вообще знают как со стопроцентной гарантией инвестировать по 20% годовых, я лично уверен только в банковских депозитах с текущей ставкой в районе 5,5% годовых.

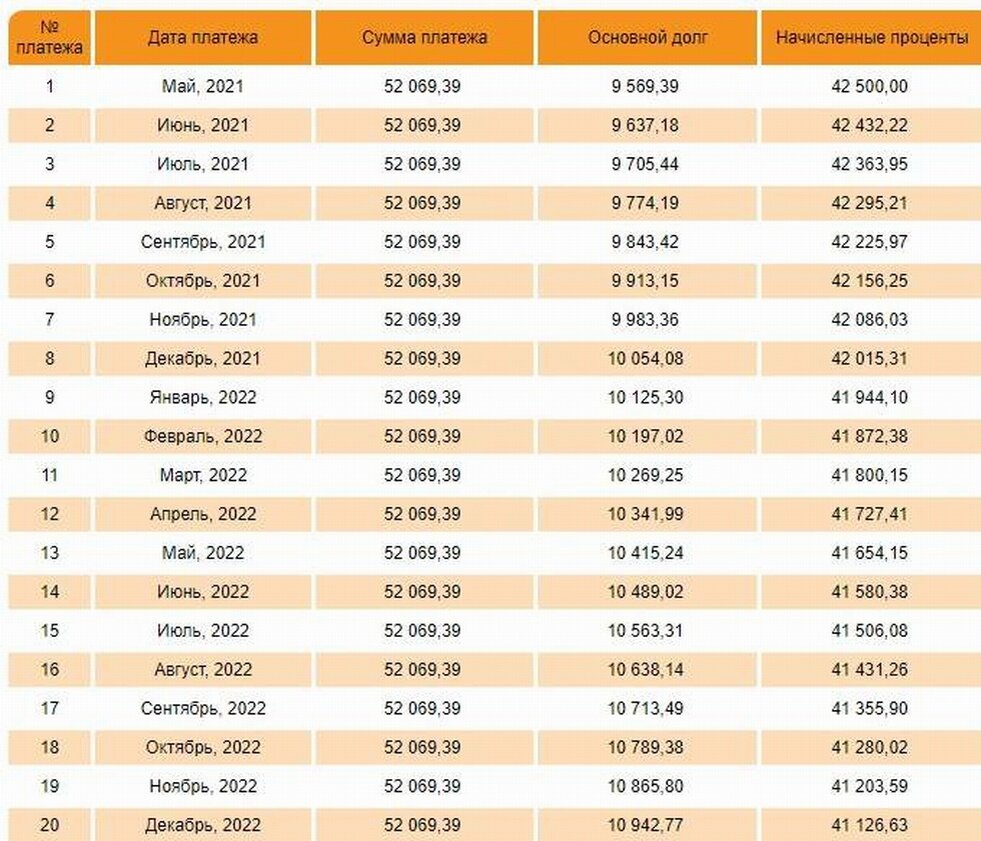

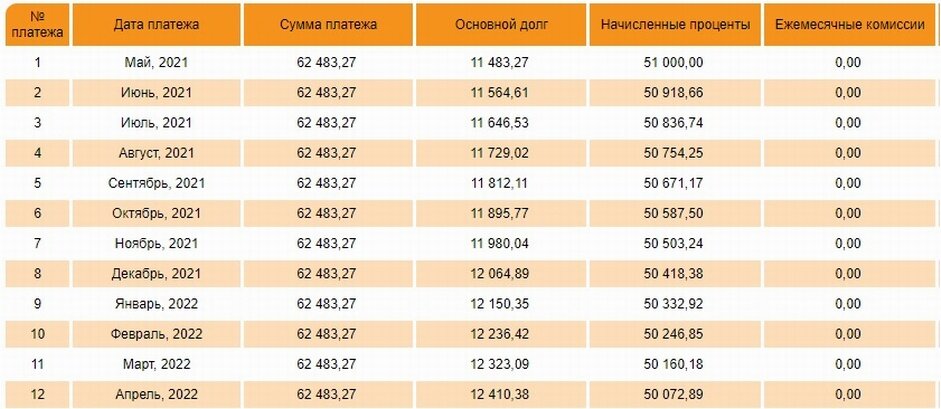

Но это всё лирика, реальность же такова, что за аренду одной конкретной квартиры арендодатель платит 17 тысяч рублей, а банку процентами он отдаст за пользование ипотеки для покупки такой квартиры, за 6 млн. (ещё раз повторю это самый самый самый низ рынка) 42,5 тысячи рублей в месяц, то есть больше в 2,5 раза. А если по среднерыночной? Которая на такую квартиру сейчас около 7,2 миллионов, условия те же, ипотека на 20 лет, под 8,5% годовых:

При таком расчёте проценты за пользование ипотекой будут 51 тысяча против всё тех же 17, или уже в 3 раза больше. Ну можно сравнить ещё общий платёж для всех трёх вариантов, платежи по аренде, как писалось выше - 27 тысяч рублей, платежи по ипотеке при стоимости квартиры 6,0 млн - 52 тысячи ипотека плюс 7 коммуналка: 59 тысяч, больше аренды в 2,18 раза, при стоимости квартиры 7,2 млн (а скорее всего именно по такой цене придётся покупать данную квартиру) - 62,5 тысячи ипотека, и всё те же 7 коммуналка: 69,5 тысяч в месяц или в 2,6 раза больше платежа по аренде.

Но ещё раз повторю перегретость стоимости продажи квартир показывает именно отношение стоимости "чистой" аренды к размеру выплачиваемых банку процентов, по идее аренда должна быть процентов на 20-30% меньше процентов по ипотеке. Сейчас она меньше в три раза (17 тысяч аренды, к 51 тысячи уплаты процентов по ипотеке), то есть меньше на 67 процентов. Следовательно по формальным признаком стоимость квартир завышена вдвое, с учётом психологического фактора, что своё это всё таки, как минимум на 20 процентов, более вероятно, что на 30, и эта коррекция на мой взгляд неизбежна.

Ну и бонусом расчет новостройки:

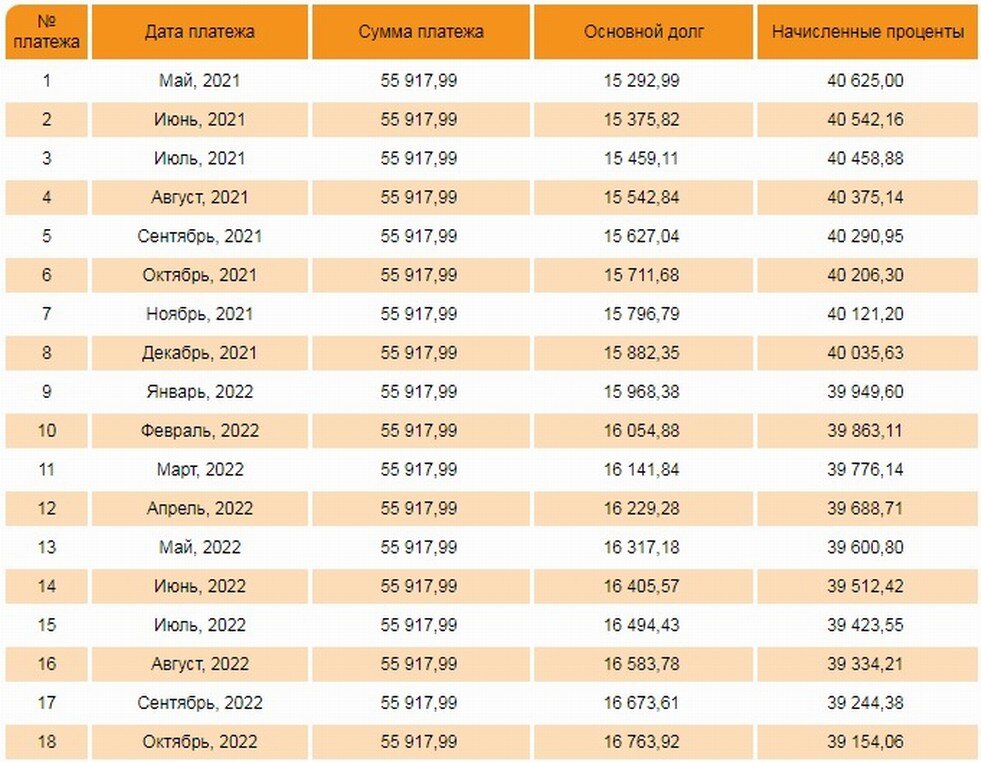

Вот такую квартиру продают в построенной новостройке, площадью, 64 квадратных метра, то есть чуть меньше, чем квартира по которой я считал, стоимость ровно 6 млн, расстояние в 600 метров, то есть фактически в одном микрорайоне. ремонт и покупка мебели и техники обойдётся ещё примерно в 1,5 - 2 млн, пусть полтора, посчитаем по льготной ипотеке, включив стоимость ремонта в льготную ипотеку, хотя по факту на него бы условно пришлось брать кредит отдельно по ставке в районе 10% годовых, ну да не будем мелочиться, срок 20 лет, ставка 6,5% годовых:

Честно сказать, льготная ставка немного выправляет ситуацию, но принципиально сути не меняет, при данных условиях размер начисленных процентов в 2,38 раза больше размера чистой арендной платы (40,6 тысячи к 17 тысячам). Переоценённость сохраняется, размер платежа чуть чуть больше нижней границы цен на вторичку, но меньше средней рыночной цены на вторичное жильё. Ну и конечно не нужно забывать, что ещё порядка 30-40 тысяч в год нужно платить страховку жизни, но это я оставлю за скобками.

Получается, что при текущих раскладах первичка не такой плохой вариант, если конечно найти подходящий по расположению вариант, что сделать в данных условиях очень сложно, практически 80% новостроек в моём городе, строятся сейчас на отшибах. Ну и разумеется недостатком при первички, в данном случае будет то, что платить ты начнёшь уже сейчас, а заехать сможешь только через 2 - 6 месяцев когда завершится ремонт, да и льготная ипотека уже подходит к концу.

Как следствие мы подходим к надутому льготной ипотекой пузырю, но уже без льготной ипотеки. По всем законам логики ценам деваться кроме как вниз будет некуда. Так как рост цен на аренду вот вообще ни что не предвещает, а разница между стоимостью аренды и ценой ипотеки, после отмены льготной ставки станет просто неописуемой, как я уже считал больше раза в 3, а такой дисбаланс очень вряд ли сможет существовать на рынке.

Больше интересных статей здесь: Аренда.

Источник статьи: О невероятно перегретых ценах на продажу квартир, на конкретном примере. .