Когда человек сталкивается с необходимостью решить жилищный вопрос, колебания цен на рынке недвижимости часто отходят на второй план. Гораздо важнее трезво оценить собственные финансовые возможности. Ключевой фактор — не прогнозы аналитиков, а реальное положение дел: ваши текущие доходы, регулярные расходы и размер накоплений.

Каждый из нас уже как-то обеспечивает себя жильём: кто-то арендует и платит за съём, кто-то владеет жилплощадью и покрывает только коммунальные услуги и налоги, а кто-то живёт за счёт других. Независимо от ситуации, все мы ежемесячно тратим определённую сумму на крышу над головой — будь то 40 000, 5 000 или 0 рублей. Именно эта сумма, вместе с разницей между доходами и расходами и размером «подушки безопасности», определяет, какую недвижимость вы можете себе позволить, не жертвуя финансовой свободой. Рассмотрим несколько типичных сценариев.

Сценарий 1: Покупатель с полной суммой («Успешный кабанчик»)

Наиболее выгодная позиция у того, кто накопил всю необходимую для покупки сумму. Такой покупатель формирует обеспеченный спрос и не зависит от кредиторов. Конечно, если покупка совершается на пике рынка, это может быть не самым рациональным экономическим решением. Однако даже в этом случае его позиция остаётся сильной — он рискует только собственными средствами, а не заёмными.

Парадокс в том, что таких «кабанчиков» не так много. А тех, кто действует разумно, — ещё меньше. Часто возникает соблазн: если накоплено, например, 10 миллионов, по «старой русской традиции» хочется купить квартиру минимум за 20, что неизбежно ведёт к необходимости кредита. Это подводит нас ко второму сценарию.

Сценарий 2: Покупатель с частичной суммой («На полпути к успеху»)

Если своих средств не хватает, в игру вступает ипотека. Важно понимать: на кредитах зарабатывает банк, а не заёмщик. Рассчитывать на положительный финансовый итог в долгосрочной перспективе сложно из-за природы рублёвого актива и исторической тенденции к ослаблению российской валюты.

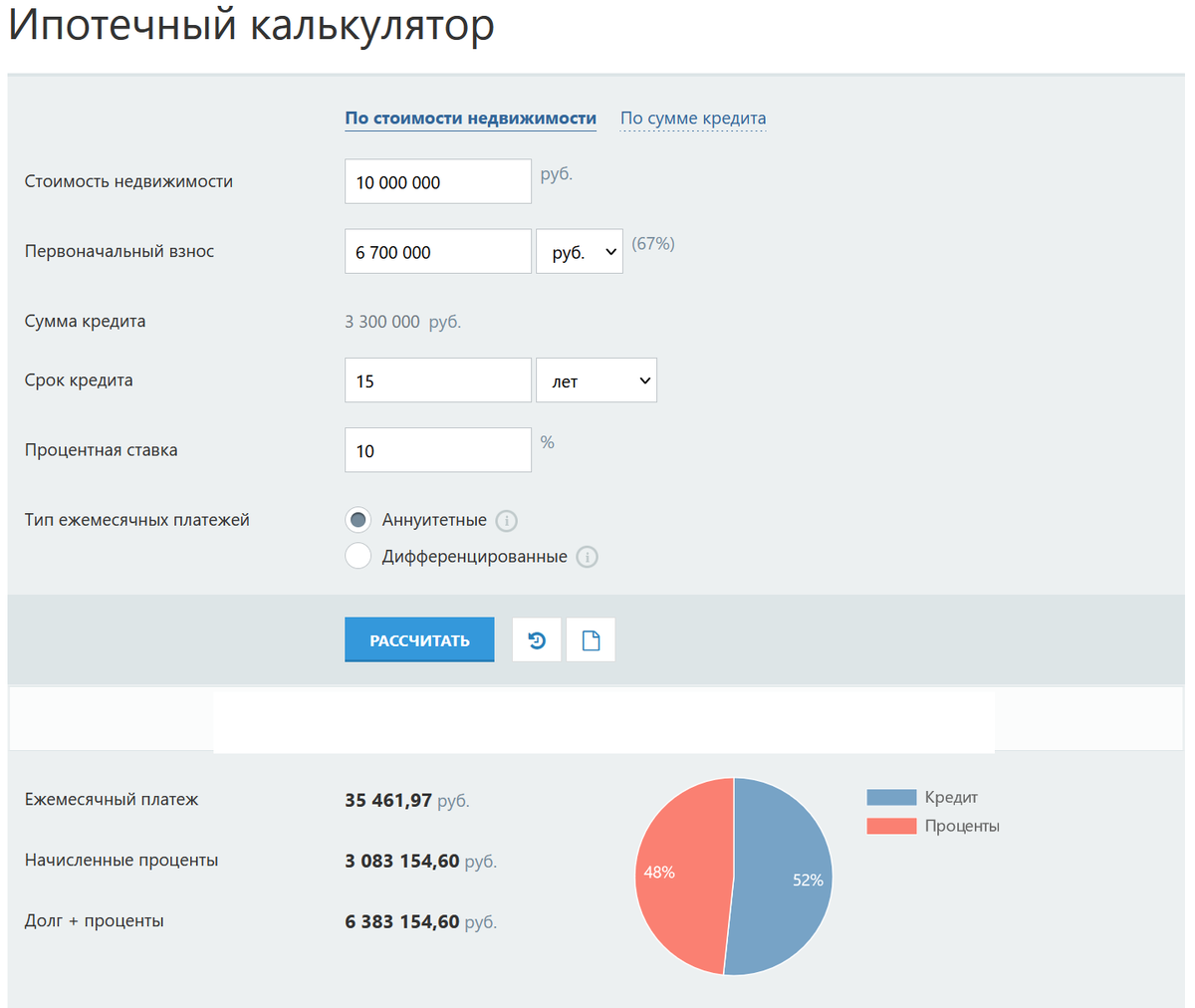

Однако если сохранение капитала в твёрдой валюте — не ваш главный приоритет, ипотеку можно рассмотреть. Ключевым становится фактор ваших текущих расходов на жильё. Например, если вы снимаете квартиру за 40 000 рублей в месяц (с учётом коммуналки), а аналогичная стоит 10 000 000 рублей, то для того, чтобы ежемесячный платёж по ипотеке (плюс коммунальные услуги и налоги) не превышал 40 000 рублей, первоначальный взнос должен составить около 67-68%.

Почему платёж выходит около 35 000, а не 40?

Обратите внимание: Сколько на самом деле стоит квартира в Турции..

Потому что к выплатам по кредиту добавятся расходы на управляющую компанию и налог на имущество, а платить по счетчикам всё равно придётся.Только при таком раскладе можно сохранить финансовую свободу, взяв ипотеку. Ваши расходы на жильё останутся на прежнем уровне, и не придётся «рвать пятую точку» ради банка. Есть пространство для манёвра: можно увеличить срок кредита или немного поднять бюджет на жильё, если вы готовы платить, скажем, 50 000 вместо 40 000. Но с этим нужно быть осторожным, чтобы не скатиться к следующему, рискованному сценарию.

Сценарий 3: Покупатель с минимальным взносом («Ипотечный раб»)

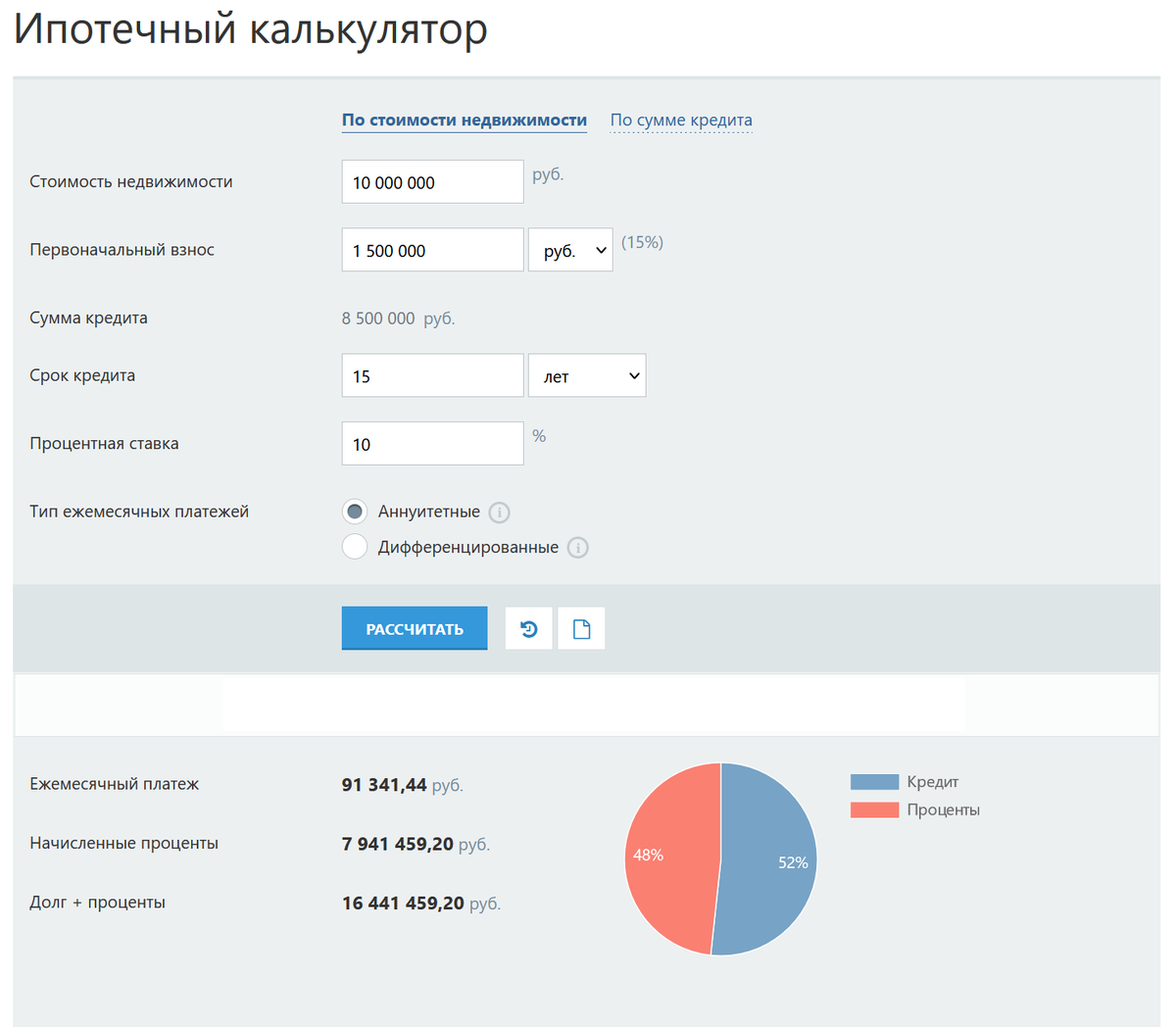

Если вы накопили только на минимальный первоначальный взнос (например, 15%), ежемесячный платёж резко возрастает. Для квартиры за 10 000 000 рублей он может составить около 96 000 рублей (91 000 — ипотека, 5 000 — коммуналка и налоги).

Вчера вы платили 40 000, а сегодня — в 2.4 раза больше за то же самое. Разница лишь в том, кому платить: дяде-арендодателю или дяде-банкиру. Принципиальной разницы между ними, по сути, нет.

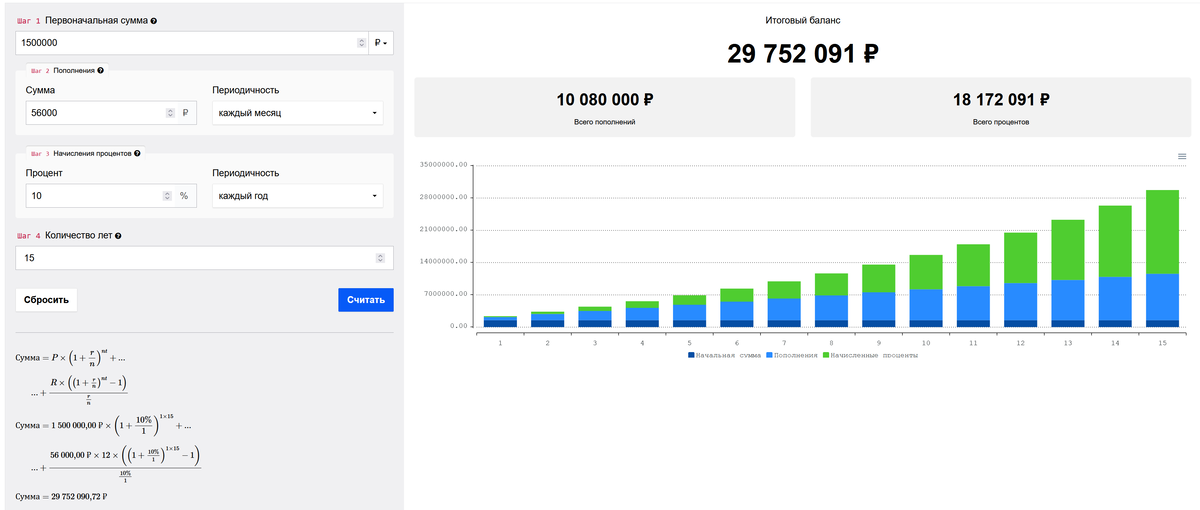

Если вы уверены, что сможете 15 лет стабильно зарабатывать на 56 000 рублей в месяц больше, чтобы покрывать эту разницу, и при этом не снижать качество жизни, то это ваш выбор. На графике ниже показан потенциальный результат консервативного инвестирования с доходностью 10% годовых, если бы эти дополнительные средства не уходили на ипотеку.

Окончательное решение остаётся за вами. Если вы верите, что квартира утроится в цене, возможно, игра стоит свеч. Однако стоит помнить, что инвестируя и накапливая капитал, вы можете не ждать 15 лет, а собрать более крупный первоначальный взнос, чтобы сделать ипотечный платёж комфортным.

Итоги и личная позиция

Лично для меня движение цен на рынке — не главный критерий. У меня есть чёткий лимит в долларах, в рамках которого я готов рассматривать покупку квартиры в Москве. Если цены опустятся до этого уровня в разумные сроки (пару лет) — можно покупать. Если нет — стоит расширить горизонт: сравнить с рынком аренды и стоимостью жилья в других странах.

Если же цены окончательно и бесповоротно вырастут, это повод либо пересмотреть свой финансовый лимит, либо сосредоточиться на увеличении доходов. В конце концов, устойчивый рост цен часто свидетельствует о росте экономики и, как следствие, доходов населения.

Но ни один рост цен не является для меня оправданием для влезания в неподъёмные долги. Жить нужно по средствам, а не по желаниям. Для меня личная и финансовая свобода неизмеримо дороже любой, даже самой желанной, «бетонной клетки».

#ипотека

#недвижимость

#инвестиции

#квартира

#рынок недвижимости

Больше интересных статей здесь: Недвижимость.

Источник статьи: Что Вам дороже - свобода или квартира ?.