Здравствуйте, уважаемые читатели проекта «Думай и богатей»! Меня зовут Алла, и на этих страницах я делюсь проверенными методами, которые помогают менять жизнь к лучшему. Сегодня я хочу поделиться личной историей — расскажу, как, набивая шишки и накапливая опыт, я пришла к тому, чтобы стать собственницей трех квартир. Мой практический опыт, возможно, станет для вас тем самым инструментом, который откроет новые возможности.

Изображение взято из открытых источников.

Изображение взято из открытых источников.Почему важно ставить цели

Часто наша жизнь течет по накатанному сценарию: школа, вуз, работа. Мы плывем по течению, не задумываясь о далеких горизонтах. Настоящие цели рождаются тогда, когда мы хотим достичь того, куда это «течение» нас точно не принесет. Молодость я прожила, не формулируя серьезных планов, просто используя возможности по мере их появления.

Поворотный момент: книга и первые шаги

Все изменилось в студенчестве, когда я прочла книгу Наполеона Хилла «Думай и богатей». Она стала для меня откровением. Я осознала, что за свое будущее нужно брать ответственность самому. Это побудило меня углубиться в темы тайм-менеджмента и финансовой грамотности. Я изучала книги, посещала бесплатные семинары и курсы.

Уже на втором курсе я поставила четкую цель — устроиться в конкретную организацию. Поскольку с улицы туда не брали, я пришла работать на общественных началах. Через год меня взяли в штат. Тогда же я начала вести ежедневник и применять на практике первое правило накопления: откладывать 10% от любого дохода.

Девять лет системных накоплений

В 2010 году, получая первую зарплату в 20 000 рублей, я положила на вклад 2 000 рублей. Остальные деньги были строго распределены по статьям расходов. Я не тратила премии, а добавляла их к вкладу. Так, год за годом, я дисциплинированно откладывала, повышая сумму с ростом зарплаты. Я избегала кредитов и жила по средствам. К 2019 году, за 9 лет, мне удалось накопить 1 700 000 рублей.

Это была моя первая большая победа. Я даже не ожидала такого результата, хотя изначально ставила цель в миллион за десять лет. Встал закономерный вопрос: что делать с этой суммой дальше? Как заставить деньги работать?

Поиск стратегии: от теории к практике

Я погрузилась в изучение инвестиций, но многие популярные книги, вроде трудов Роберта Кийосаки, оказались мало применимы к нашей реальности. Бесплатные семинары в интернете часто пересказывали западные модели. Ситуация прояснилась, когда я наткнулась на мастер-класс по финансовой грамотности, адаптированный под российские условия. Его идеи легли в основу моего плана. Обратите внимание: В Сочи продают квартиру площадью 2 000 кв м. Выяснили, что в ней особенного.

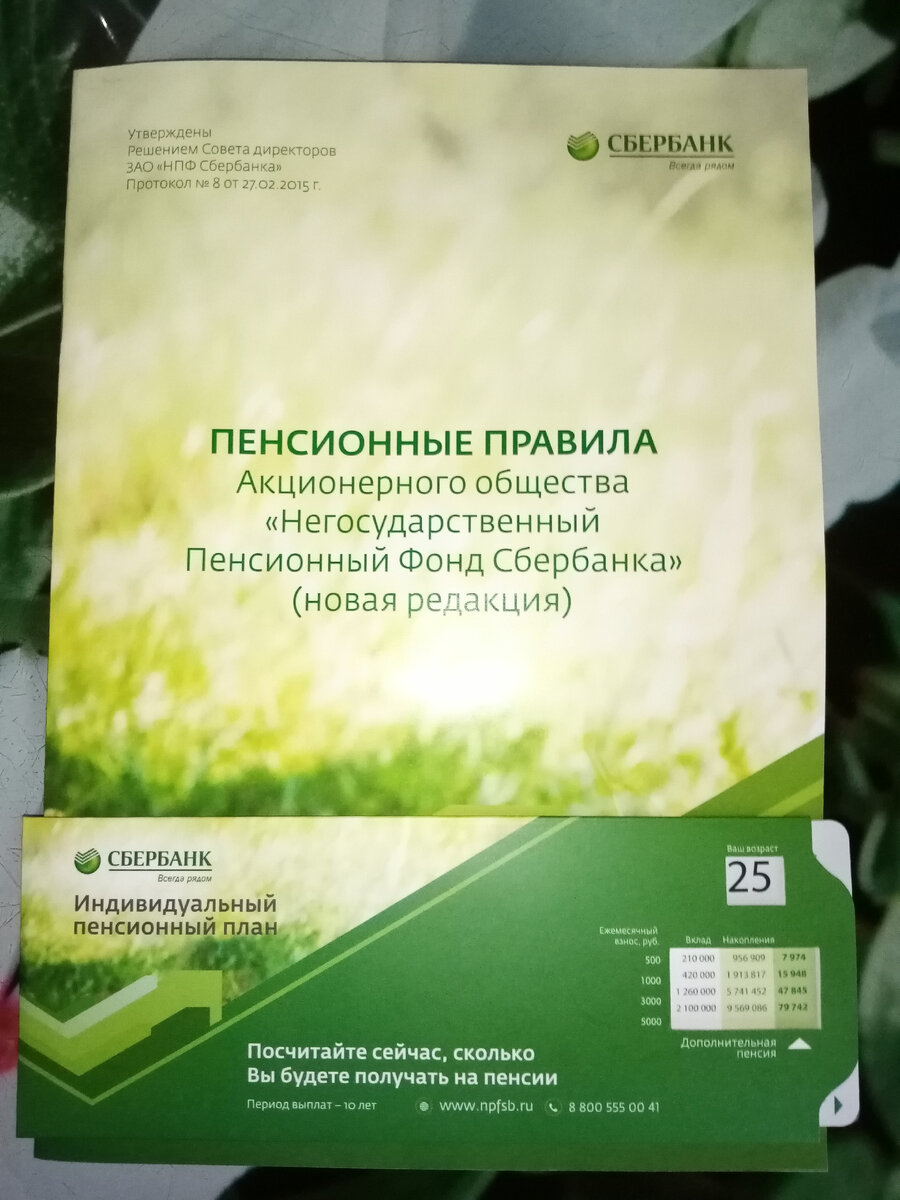

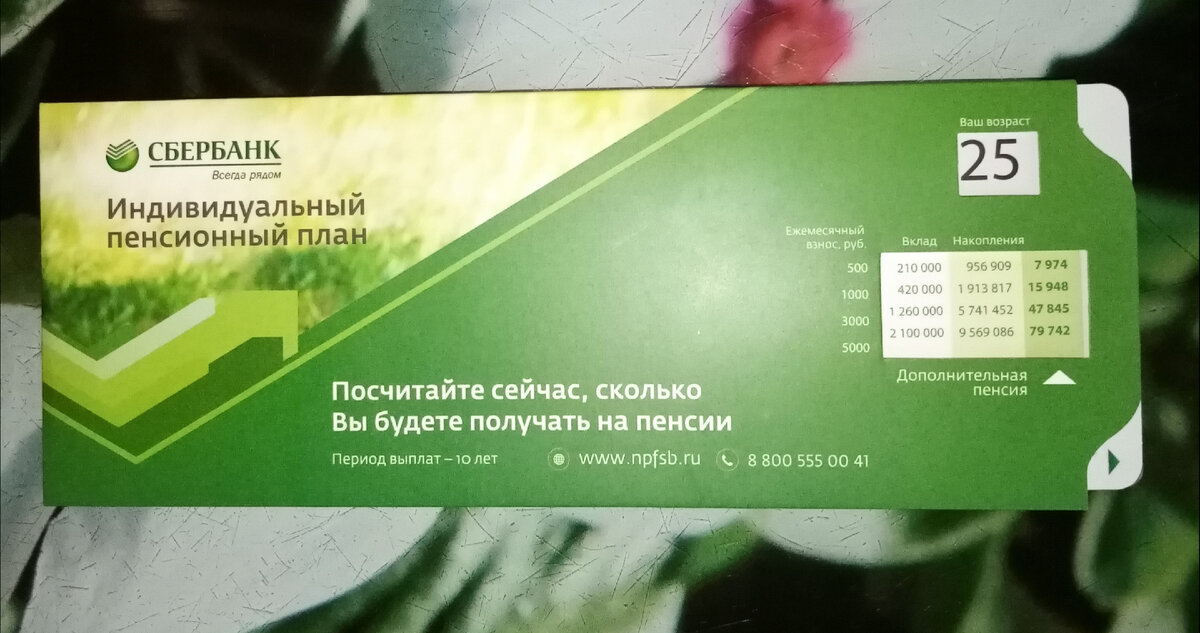

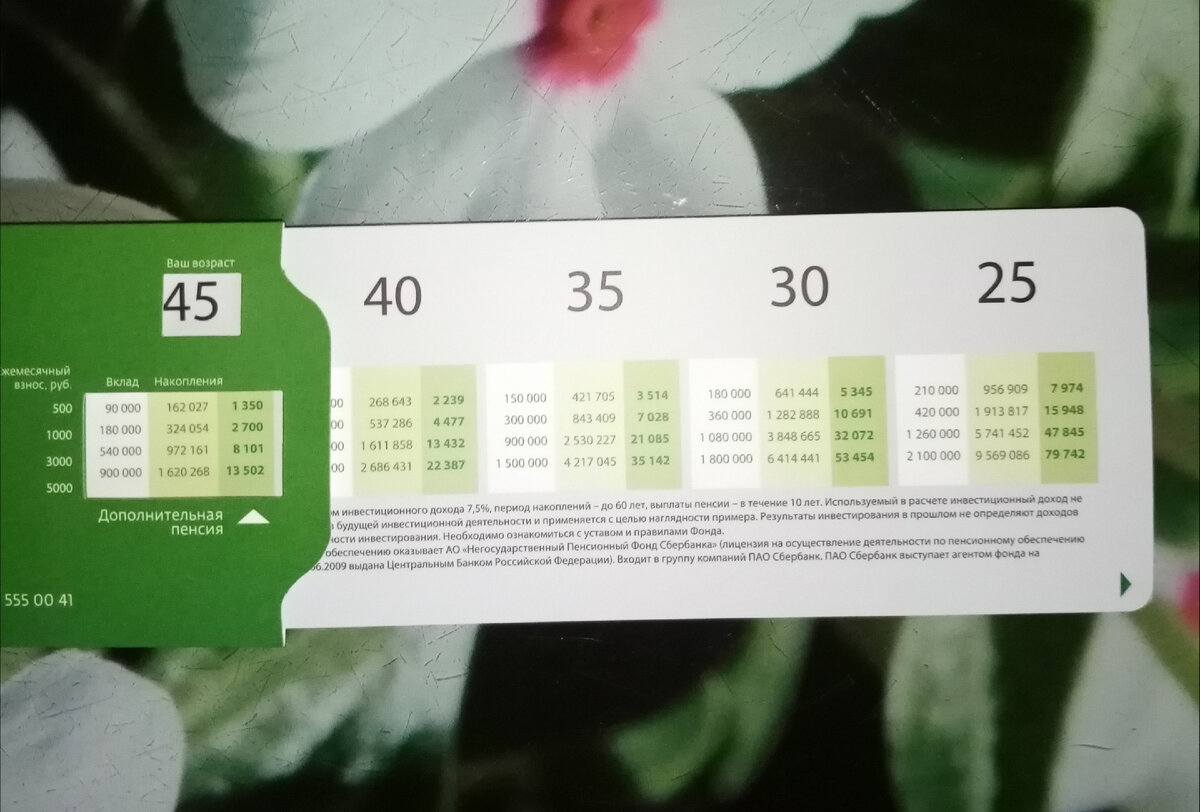

Мы с мамой, посоветовавшись, внедрили две ключевые идеи из этого курса. Во-первых, открыли индивидуальные пенсионные планы (ИПП), ежемесячно пополняя их на небольшую сумму. Это надежный долгосрочный инструмент для будущего.

Личные материалы автора.

Личные материалы автора.Стратегия с недвижимостью: как появились три квартиры

Вторым и главным шагом стала покупка недвижимости. Мы решили не трогать накопления (они остались финансовой подушкой), а использовать ипотеку. У мамы в собственности была трехкомнатная квартира. Мы разработали схему:

- Я покупаю мамину квартиру в ипотеку.

- Деньги от этой продажи мы вкладываем в покупку двух однокомнатных квартир в новостройке и оформляем их на маму.

- Делаем в них ремонт и сдаем в аренду.

Несмотря на отсутствие кредитной истории, банк одобрил мне ипотеку, так как я была зарплатным клиентом и имела крупный вклад. Оценка квартиры прошла успешно. Параллельно с оформлением ипотеки мы провели сделки по покупке двух «однушек». В итоге у меня появилась квартира в ипотеку, а у мамы — два актива, приносящие доход.

Результат и итоги стратегии

К 2021 году я полностью погасила ипотеку. Помогли арендные платежи от двух квартир (60 000 рублей в месяц), дополнительные взносы и налоговый вычет за первую покупку недвижимости. Обременение снято. Теперь я полноправная хозяйка трех объектов: своей бывшей ипотечной квартиры и двух, оформленных на маму, но приносящих доход в семейный бюджет. Мои накопления выросли до 2 000 000 рублей, а на ИПП уже лежит 36 000 рублей.

Вот такой путь — от финансовой дисциплины до продуманной стратегии с недвижимостью. Главный вывод: саморазвитие и грамотное планирование решают все. Изучайте надежные источники, учитесь у практиков и не бойтесь действовать. Если получилось у меня, получится и у вас!

P.S. А как вы подходите к планированию? Изучаете ли финансовую грамотность? Делитесь в комментариях!

#недвижимость новостройки

#инвестиции для начинающих #инвестирование #инвестиции в недвижимость #финансовая грамотность #прибыльная стратегия #полезные советы

Больше интересных статей здесь: Недвижимость.

Источник статьи: Рассказываю простой способ, как я стала собственником 3-х квартир за один год.