В России инвестиции в недвижимость традиционно считаются одним из самых популярных и понятных способов вложения средств. Многие наслышаны о случаях, когда покупка квартиры на ранней стадии строительства приносила владельцам прибыль в 30-40% при последующей перепродаже. Подобные истории особенно привлекательны на фоне снижения процентных ставок по банковским вкладам. Однако действительно ли этот путь так прост и гарантирован? Возможно ли не только заработать, но и столкнуться с финансовыми потерями?

Основные риски и ошибки при инвестировании в новостройки

Ошибка 1. Следование за толпой и покупка на пике ажиотажа

В 2020 году рынок новостроек пережил значительный всплеск спроса. Этому способствовало сочетание нескольких факторов: снижение доходности по банковским депозитам, введение налога на проценты по вкладам с 2021 года, а также запуск государственной программы льготной ипотеки. В результате многие инвесторы начали активно переводить свои сбережения в недвижимость, что спровоцировало стремительный рост цен. Видя этот рост, к покупкам подключились и те, кто изначально планировал повременить, что, в свою очередь, дало застройщикам повод для нового витка повышения стоимости. Образовался замкнутый круг роста, подпитываемый поведенческими факторами.

По данным аналитиков, в отдельных регионах стоимость квартир в новостройках выросла на 30% и более. При этом спрос оставался аномально высоким даже в традиционно низкий сезон (июль-август), показав прирост на 44% в годовом выражении. Вход на рынок в такой период сопряжен с высокими рисками. В любой момент может начаться коррекция цен, и инвестор, купивший квартиру на историческом максимуме, окажется в невыгодной позиции. Цель быстрой перепродажи может отодвинуться на несколько лет в ожидании нового ценового пика, а срок окупаемости при сдаче в аренду существенно увеличится, ставя под вопрос целесообразность всей инвестиции. Принцип успешного инвестора — действовать вопреки общей тенденции: покупать на спаде и продавать на подъеме.

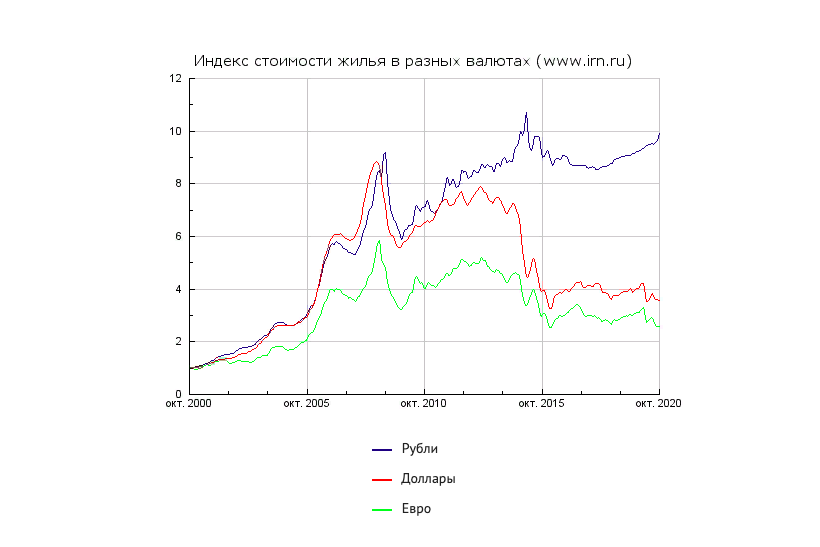

Ошибка 2. Игнорирование валютных рисков и реальной доходности

На фоне ослабления рубля (курс доллара приближался к 80 рублям) у многих возникло естественное желание защитить сбережения, переведя их в материальные активы, например, в недвижимость. Однако такой шаг требует тщательного анализа. Хотя в рублевом выражении цены на жилье чаще растут, в пересчете на доллары или евро они могут демонстрировать устойчивое снижение. Ситуация усугубляется, если для покупки привлекаются заемные средства. В этом случае инвестор берет на себя обязательства по выплате процентов, комиссий и страховок, в то время как рост стоимости актива не гарантирован и может не покрыть эти расходы.

Крайне важно оценивать потенциальную доходность инвестиции в твердой валюте. Такой расчет может показать, что существуют более эффективные и менее рискованные инструменты для хеджирования валютных рисков, особенно если часть суммы планируется покрыть ипотечным кредитом.

Источник: irn.ru

Ошибка 3. Недооценка уровня конкуренции на рынке

Одна из критических ошибок — узкий анализ предложения. Игнорирование планов застройщика по возведению новых очередей в том же районе может привести к перенасыщению рынка и падению цен на ваш объект. Точно так же опасно не изучать активность других девелоперских компаний в округе и не сравнивать свое предложение с объектами на вторичном рынке. Инвестирование в недвижимость — это бизнес с высокой конкуренцией. Вашими соперниками становятся:

- Тот же застройщик, который может предложить новые квартиры по схожей цене, но с более привлекательными юридическими условиями.

- Другие инвесторы, готовые снизить цену для быстрой продажи или аренды.

- Владельцы вторичного жилья в том же районе, чьи предложения теперь составляют прямую конкуренцию вашей новостройке.

Для минимизации рисков необходим комплексный анализ всего рынка недвижимости в выбранном локации. Наиболее перспективными для инвестиций часто являются объекты точечной застройки в районах с ограниченным предложением новых квартир.