Многие считают ипотеку самым простым и доступным способом приобрести собственное жилье. Действительно, схема выглядит понятной: накопил на первоначальный взнос, оформил кредит и переехал в новую квартиру. При этом часто звучит аргумент, что ты «платишь за свое». Однако на практике заемщик на долгие годы попадает в финансовую зависимость от банка, и квартира по-настоящему становится его собственностью только после выплаты последнего платежа.

Существует менее популярная, но гораздо более эффективная альтернатива — накопление через инвестиции. Этот путь часто обходят стороной из-за кажущейся сложности, в то время как банки активно продвигают ипотечные продукты, акцентируя выгоды и замалчивая существенные недостатки.

В этой статье мы докажем на цифрах, что стратегическое инвестирование — это не только реальный, но и колоссально более выгодный способ обзавестись жильем.

❗️ Главный вывод: за стандартный 30-летний срок ипотеки, откладывая аналогичную сумму на инвестиционный счет, можно накопить капитал, достаточный для покупки 73 таких же квартир.

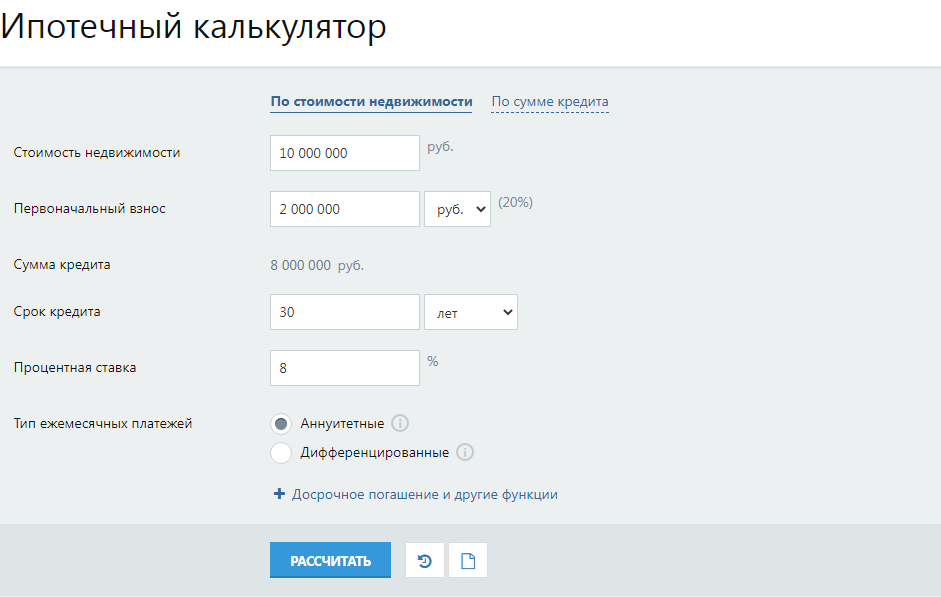

Рассмотрим конкретный пример. Цель — квартира стоимостью 10 млн рублей. В распоряжении есть 2 млн рублей, которые можно использовать как первоначальный взнос по ипотеке или как стартовый капитал для инвестиций.

Сценарий 1: Классическая ипотека

Используя ипотечный калькулятор со средними условиями (ставка 8%, срок 30 лет для минимизации платежа), получаем следующие цифры:

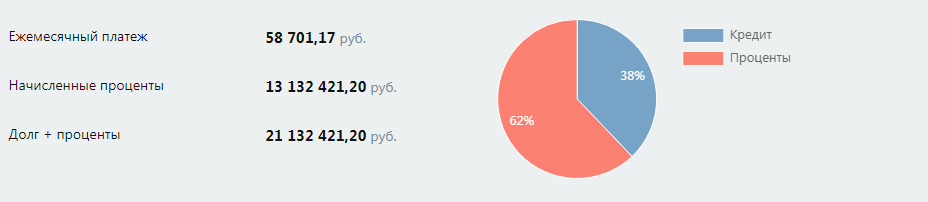

Ежемесячный платеж составит 58 701 рубль. За 30 лет общая сумма выплат банку достигнет 21 132 421 рубля, а переплата по процентам — 13 миллионов рублей.

Важно понимать: все эти годы квартира юридически принадлежит банку. В случае потери работы или иных финансовых трудностей, приведших к просрочке платежей, банк имеет право ее изъять. Особенно обидно это будет, если большая часть кредита уже выплачена.

Обратите внимание: Снял квартиру БЕЗ РИЭЛТОРА за 1 день.

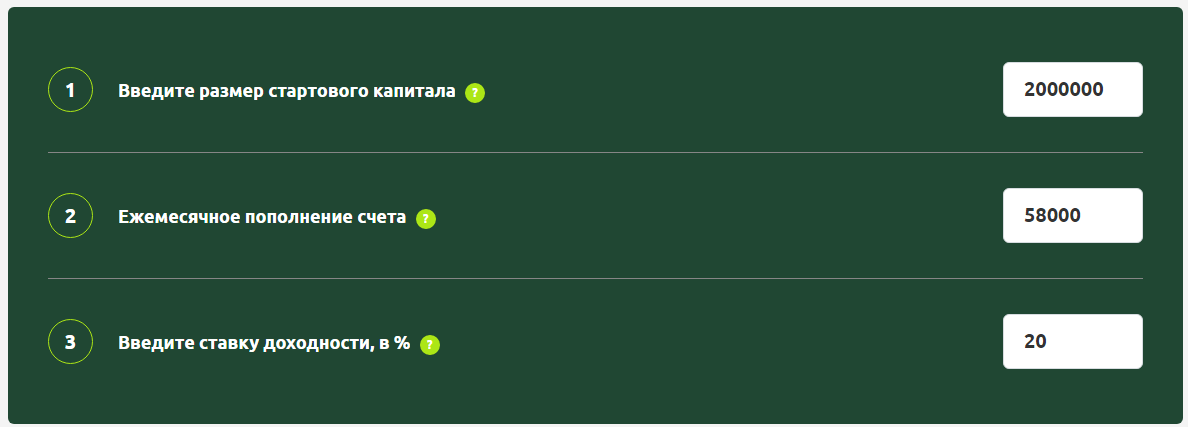

Сценарий 2: Инвестиционный путь

Теперь рассмотрим альтернативу. Воспользуемся калькулятором доходности инвестиций, введя те же данные: стартовый капитал 2 млн рублей и ежемесячное пополнение на сумму ипотечного платежа (58 тыс. рублей). Предположим среднюю годовую доходность портфеля в 20%.

Результаты впечатляют:

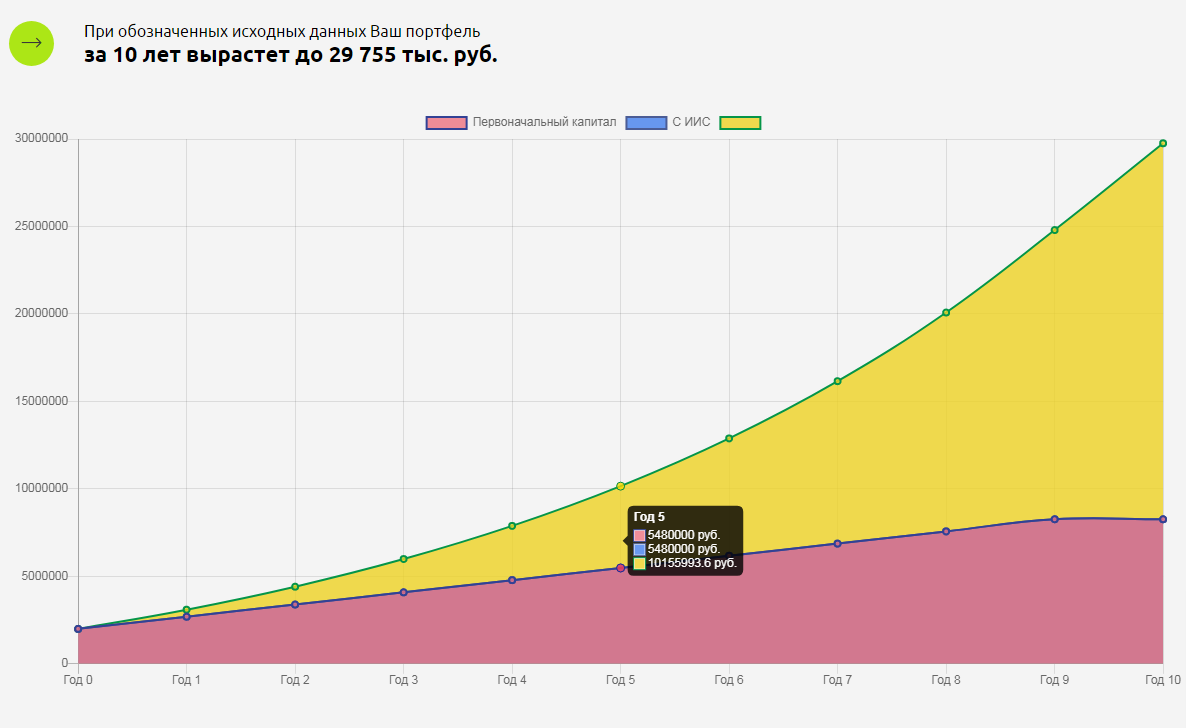

- Через 5 лет капитал вырастет до 16 млн рублей — этого уже достаточно для покупки квартиры.

- Через 10 лет на счету будет около 30 млн рублей.

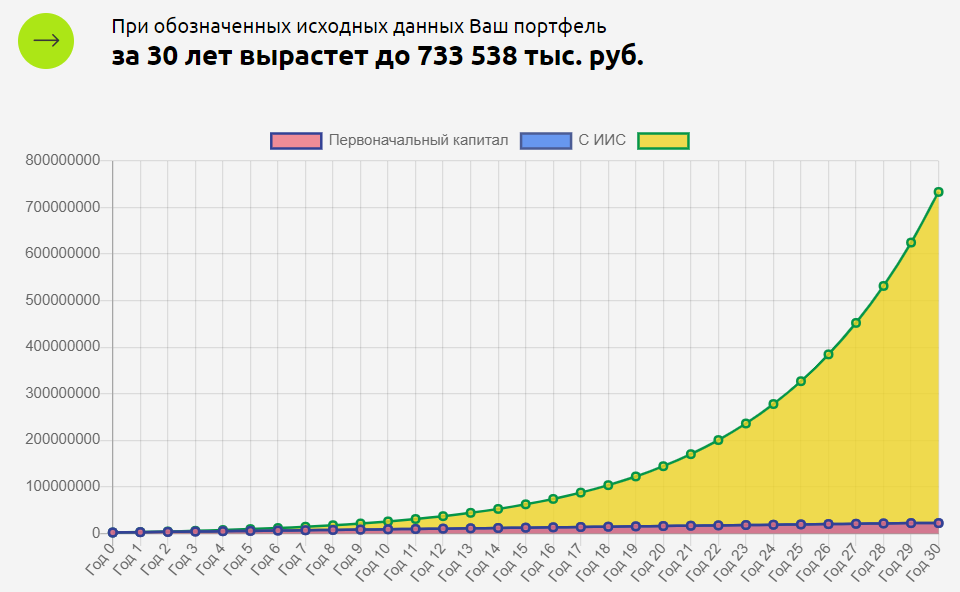

И главный итог: через 30 лет инвестиционный капитал достигнет суммы примерно в 733 000 000 рублей. Этого хватит на покупку 73 квартир, аналогичных той, что рассматривалась в ипотечном сценарии.

Преимущества инвестиционного подхода очевидны:

✅ Вы избегаете переплаты в 13 млн рублей банку.

✅ Становитесь собственником жилья не через 30 лет, а через 5-7.

✅ Ваши активы защищены — их не отнимут при потере работы.

✅ Финансовый результат несопоставим: 1 квартира в ипотеку против возможности приобрести 73.

Цифры действительно заставляют задуматься и пересмотреть привычные шаблоны.

Ответы на частые вопросы и возражения

А если доходность будет не 20%?

Да, доходность на рынке колеблется. В один год может быть 18%, в другой — 25%. Мы ориентируемся на среднюю долгосрочную доходность при горизонте инвестирования от 5 лет. Даже если срок накопления на квартиру увеличится с 5 до 7 лет из-за колебаний рынка или инфляции, это все равно в разы быстрее и выгоднее 30-летней ипотеки.

А где жить в период накопления?

Если своей квартиры нет, вариант — аренда. Снимая жилье за 30 тыс. рублей в месяц, вы можете инвестировать оставшиеся 28 тыс. рублей. В этом случае для накопления 10 млн рублей потребуется около 8 лет, что все равно значительно лучше ипотеки.

А если недвижимость подорожает?

Инфляционный риск можно нивелировать, формируя инвестиционный портфель в разных валютах и включая в него активы, которые традиционно растут в цене со временем.

А куда инвестировать под 20% годовых?

Для ответа на этот вопрос необходимы знания. Важно изучать финансовые инструменты, проходить обучение и консультироваться с опытными инвесторами. На наших бесплатных вебинарах мы подробно разбираем:

- Выбор надежных инструментов для инвестиций.

- Стартовый капитал: с какой суммы начать.

- Стратегии инвестирования в период кризиса.

- Подводные камни и риски различных активов.

- Как избежать типичных ошибок на фондовом рынке.

Мы делимся практическим опытом, лайфхаками и даем ответы на все вопросы. Если ваша цель — научиться приумножать капитал, ждем вас на вебинаре.

Практикум по инвестициям

finplan.expert

#купитьквартирумосква #ипотекамосква #инвестирование #способынакопления #какначатьинвестировать #фондовыйрынок #инвестиции #арендажилья #инвестироватьденьги #инвестироватьвнедвижимость

Больше интересных статей здесь: Аренда.

Источник статьи: Как купить квартиру без ипотеки? Расчет, который отрезвляет и разрывает шаблоны.