Август 2021 года стал для меня месяцем интенсивной работы по погашению долгов. Я принял решение активно закрывать кредиты, поскольку больше не видел смысла их тянуть. Изначально план был начать выплаты в июне, рассчитывая на доход от аренды минивэна и возврат одолженных денег. Однако поломка автомобиля и невыполнение обязательств по возврату средств отбросили мои планы на три месяца назад, создав серьёзные финансовые потери.

Я даже не сразу осознал полный масштаб ущерба только от этих двух событий. Если оценить грубо:

- Из-за сломанного минивэна я потерял трёх клиентов с предполагаемым доходом около 90 тыс. рублей с каждого. Итого 270 тыс. рублей.

- Мне не вернули долг в размере 140 тыс. рублей плюс проценты около 30 тыс., что в сумме составляет 170 тыс. рублей.

- Штрафы от МАДИ на 30 тыс. рублей (уже погашены) и затраты на юриста примерно 20 тыс. рублей — ещё 50 тыс.

- Ремонт двигателя и турбины обошёлся в 145 тыс. рублей (128 тыс. + 17 тыс.).

Суммарные прямые потери составили 635 тыс. рублей. На эти деньги я мог бы погасить треть своих кредитов ещё в июле, но вместо этого либо недополучил эти средства, либо был вынужден их потратить.

Здесь я не учитываю убытки на крипторынке, так как их сложно точно подсчитать из-за множества допущенных ошибок. Поэтому будем опираться на указанную цифру.

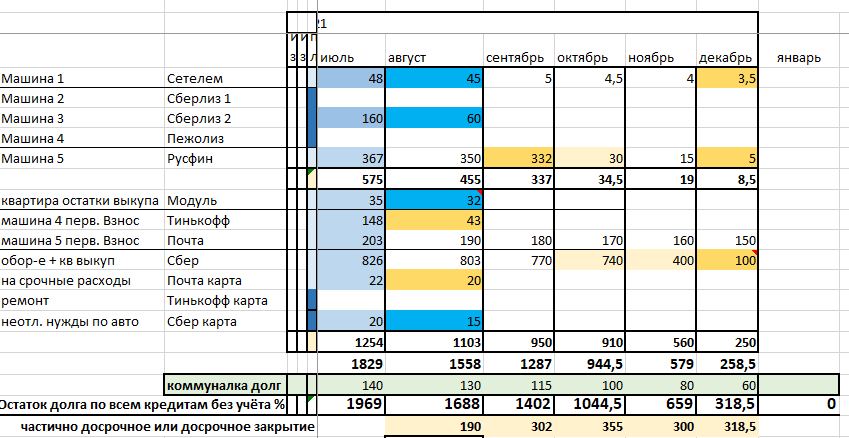

На начало июля, не считая долгов судебным приставам, налогов и штрафов, общая сумма моих обязательств составляла 1 миллион 969 тысяч рублей.

Если бы в мае не произошли эти неприятности, мой долг сейчас был бы на 635 тыс. рублей меньше — около 1 млн 334 тыс. рублей. Учитывая, что я ежемесячно закрывал примерно по 250 тыс., вероятно, сумма была бы уже ниже миллиона. Но что случилось, то случилось. Эти форс-мажоры фактически отняли у меня три месяца. В ответ в августе я удвоил усилия по погашению оставшихся долгов.

Анализ закрытых автокредитов

- Машина 1 (Сетелем Банк): Погашено 40 тыс. рублей. Оставлено 5 тыс. специально как защита от приставов. Автомобиль — Opel Astra 2016 года в комплектации GTLINE. По сути, машина выкуплена. Полная стоимость кредита с учётом 17% годовых составила 2 423 834 рубля. С учётом текущей рыночной цены, потери на процентах и утилизации составили примерно 1 223 000 рублей.

- Машина 3 (Сберлизинг): Внесён последний платёж, пени и выкупной платёж — 62 тыс. рублей. Автомобиль — Opel Astra 2018 года (GTLINE). Общая стоимость: первоначальный взнос 325 тыс. + 61 платеж по 35 тыс. = 2 460 000 рублей. Текущая стоимость около 1,4 млн. Потери — примерно 1 060 000 рублей.

- Машина 4 (Peugeot Traveller, лизинг): Общая стоимость с первоначальным взносом, процентами (около 5% годовых) и КАСКО — 2 425 000 рублей. Остаточная стоимость сейчас около 1,8 млн. Потери — 725 тыс. рублей. Хорошо, что она была выкуплена более года назад.

- Машина 2 (Сберлизинг 1): Opel Astra 2018 в минимальной комплектации. Общая стоимость с учётом всех взносов и страховки — 1 742 000 рублей. Остаток долга — 50 тыс. за непродлённое КАСКО и штраф. Текущая цена — около 1 млн. Потери — 742 тыс. рублей.

Автомобиль Kia Rio в этом расчёте пока не учитываю.

Итог по четырём машинам: Всего выплачено около 9 миллионов рублей. Совокупная остаточная стоимость оценивается в 5,5 млн. Таким образом, банкам и страховым компаниям в виде переплаты и амортизации ушло около 4 миллионов рублей. В пересчёте на месяц это 111 111 рублей, которые могли бы остаться у меня, если бы я располагал такими собственными средствами изначально.

Все эти автомобили теперь можно считать выкупленными. Мой чистый заработок от этой деятельности (остаточная стоимость минус первоначальные и выкупные взносы) составил около 4,02 млн рублей. Получается, я фактически работал «наполовину на банки»: терпел все сложности, чтобы половина дохода ушла финансовым организациям, а половина осталась у меня. В месяц это те же 111 тыс. рублей. Если же учесть и личные расходы на жизнь, коммуналку и алименты, то ежемесячный доход с этих четырёх машин составлял около 277 тыс. рублей (или 9,2 тыс. в день), хотя точный расчёт потребовал бы детального анализа за 2,5 года.

Ситуация с Kia Rio

Kia Rio был приобретён за 915 тыс. рублей с помощью двух кредитов: в Почта Банке (320 тыс.) и в Русфине (760 тыс.). Часть средств по страховке жизни (165 тыс.) удалось вернуть.

Текущий остаток долга:

- Русфин — 343 800 руб.

- Почта Банк — 199 900 руб.

Всего: 543 700 рублей. Остаточная стоимость машины — около 650 тыс.

На бумаге «заработано» 106 300 рублей. Однако с учётом штрафа МАДИ (100 тыс., идёт суд) и двух уже оплаченных штрафов по 15 тыс., я оказываюсь в минусе на 23,7 тыс. рублей. Если же учесть все затраты (включая проценты по кредитам под 17-20% годовых) и доход от аренды, то по этой машине зафиксирован убыток около 208 тыс. рублей. Единственный плюс — я на ней сейчас езжу сам, и в неё не вкладывал собственных первоначальных средств.

Закрытие кредита на квартиры

Для закрытия рассрочки по двум квартирам в своё время был взят кредит в Модульбанке на 450 тыс. рублей под 21% годовых. В августе я полностью погасил оставшуюся сумму в 32 тыс. рублей, завершив историю с их покупкой.

Итог активов за 4 года

На текущий момент в активах зафиксировано 4 машины и 2 квартиры, приобретённые за 4 года. В среднем — по машине и по половине квартиры в год. Результат не такой блестящий, как хотелось бы, но это лучше, чем ничего.

Прочие закрытые кредиты

СберКарта: Наконец-то закрыл кредитную карту Сбера, которую оформлял на неотложные нужды в конце 2019 года на сумму 120 тыс. рублей. Оставшиеся 15 тыс. рублей погасил в этом месяце.

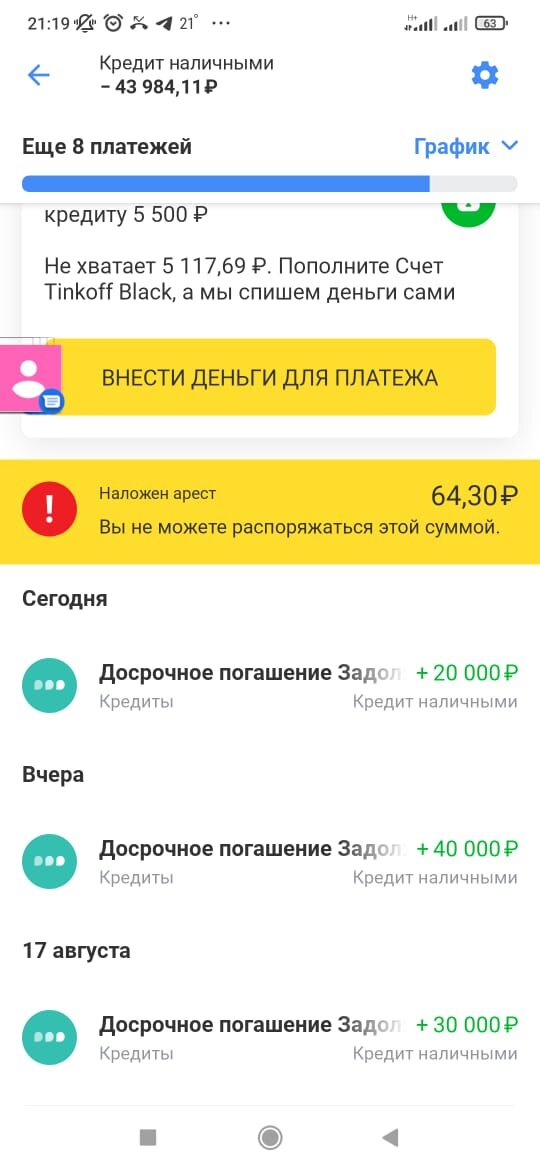

Кредит Тинькофф на минивэн: Кредит на 450 тыс. рублей для первоначального взноса за минивэн. На начало августа оставалось 132 тыс., сейчас долг сокращён до 44 тыс. рублей. В августе досрочно погашено 88 тыс., остаток планирую закрыть до конца месяца.

Финансовые итоги августа

Текущие платежи за август:

- Сбербанк — 32 т.р.

- Почта Банк (кредит) — 11 т.р.

- Почта Банк (карта) — 2 т.р.

- Русфин — 22 т.р. (предстоящий платёж)

Всего на текущие платежи: 67 тыс. рублей.

Досрочно погашено в августе:

- Сетелем — 40 т.р.

- Сбербанк (карта) — 15 т.р.

- Модульбанк — 32 т.р.

- Сберлизинг 2 — 62 т.р.

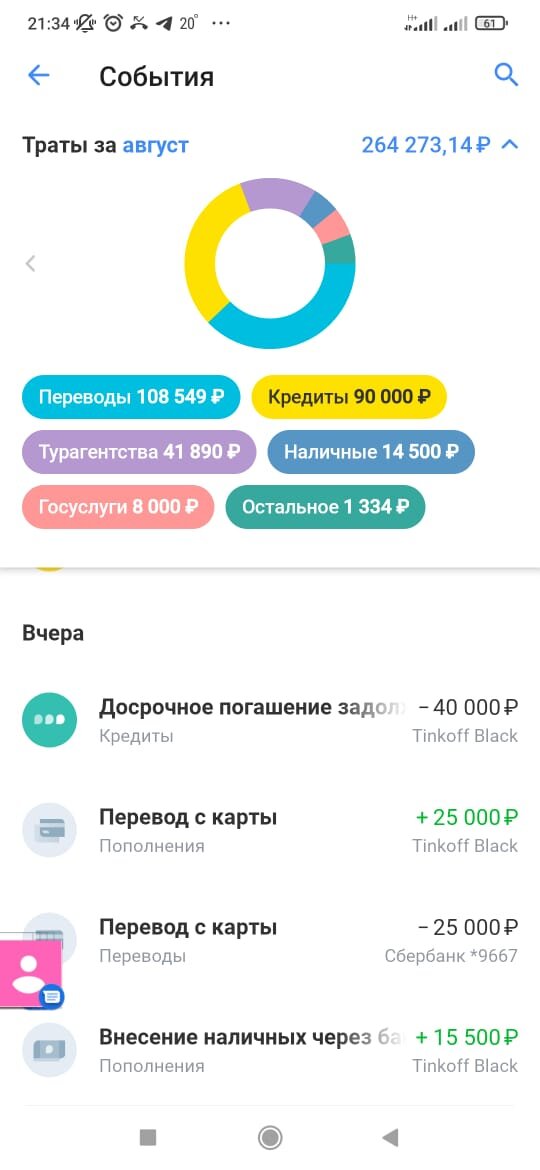

- Тинькофф — 90 т.р. + 43 т.р. (остаток).

Всего досрочных платежей: 282 тыс. рублей.

Общая сумма, ушедшая на кредиты в августе: 349 тыс. рублей.

Динамика ежемесячного платежа

Год назад, в августе 2020, мой ежемесячный платёж по кредитам составлял около 310 тыс. рублей. Теперь он сократился до 67 тыс. рублей. За полтора года платёж уменьшился на 243 тыс. рублей в месяц. Если бы не желание гасить досрочно, я мог бы уже чувствовать себя значительно свободнее.

Остаток долга и дальнейшие планы

Остаток по кредитам на следующий месяц: 1 млн 287 тыс. рублей. Планируется в течение следующих 4 месяцев гасить в среднем по 320 тыс. рублей в месяц, чтобы к Новому году полностью выбраться из кредитной зависимости.

Прочие обязательства:

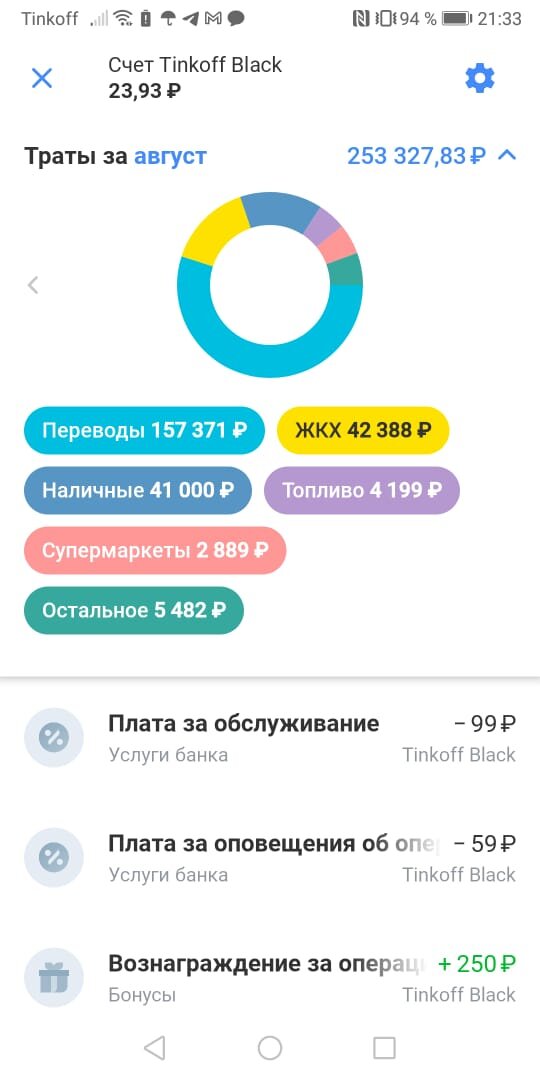

- Коммуналка (электроэнергия) — 132 т.р. (планируется гасить по 15 т.р./мес.)

- Налоги на машины — 62 т.р.

- КАСКО + штраф за Opel Astra 2 — 60 т.р.

- Долги судебным приставам — 350 т.р. (есть надежда на уменьшение).

Всего прочих долгов: 604 тыс. рублей.

Таким образом, если до конца года выплатить все кредиты, то к февралю 2022 года есть шанс закрыть вообще все обязательства. Это при условии, что доходность не упадёт и я буду продолжать зарабатывать хотя бы 400 тыс. рублей в месяц. В противном случае сроки могут сдвинуться.

Когда смотришь на ежемесячные траты, где максимум, что можешь себе позволить — это еда в фастфуде, становится страшно от осознания, что уже три года живешь на грани. Вся финансовая система держится только на моей активности.

Выписки по картам

Вторая карта

И это без учёта операций по Сбербанку. Меня утешает лишь то, что многие живут в подобной ситуации: крутятся, чтобы выплыть, и через несколько лет всё же выходят в плюс с перспективой на развитие. Потому что без развития и движения вперёд жизнь теряет смысл.

Больше интересных статей здесь: Аренда.

Источник статьи: Мои кредиты и расходы. Из 12 осталось 4. 4 кредита и 4 месяца. Август 2021.