Недвижимость в Москве: поиск альтернатив

В современных условиях покупка собственного жилья для многих выглядит недостижимой мечтой. Цены на недвижимость постоянно растут, и при среднем уровне дохода накопить на квартиру может потребоваться несколько десятилетий. Существует ли разумная альтернатива традиционной покупке? Давайте рассмотрим этот вопрос с финансовой точки зрения.

Этот материал не претендует на глубокое исследование рынка или всесторонний анализ ипотечных программ. Мы проведем упрощенное сравнение на конкретном примере, взяв за основу однокомнатные квартиры в Москве. Рассмотрим три сценария: единовременную покупку, оформление ипотечного кредита и долгосрочную аренду.

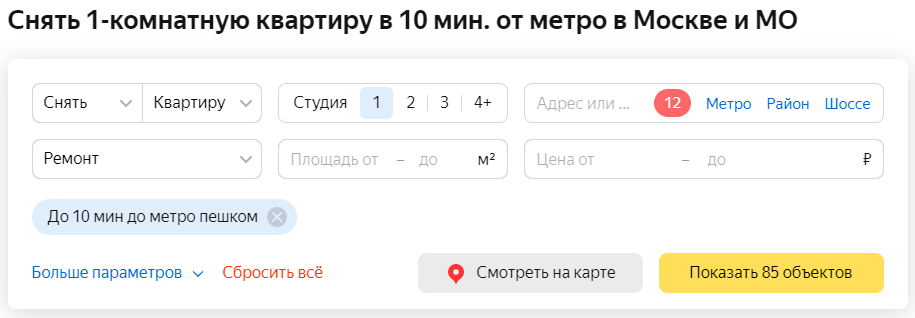

Для чистоты эксперимента зададим на портале «Яндекс.Недвижимость» единые критерии поиска:

1. Тип объекта: квартира.

2. Количество комнат: одна.

3. Расположение: не далее 10 минут пешком от станции метро.

ВАРИАНТ 1: ПОКУПКА ЗА НАЛИЧНЫЕ

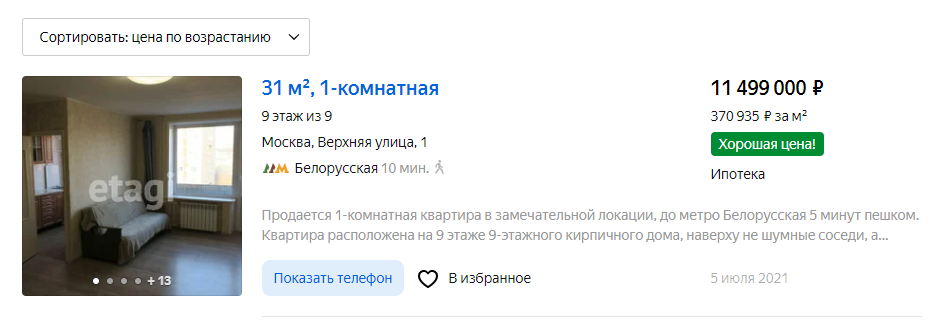

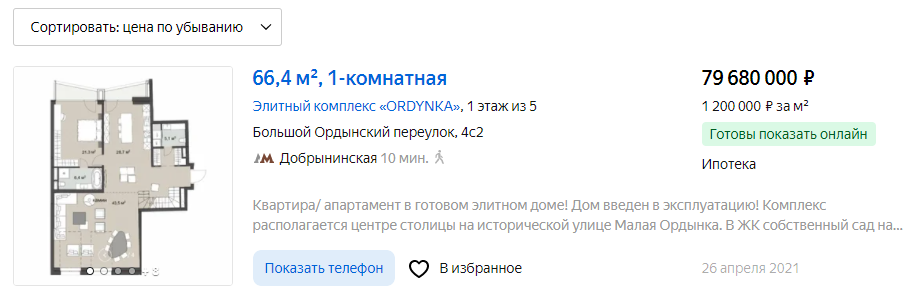

На дату анализа (14 июля 2021 года) по заданным параметрам было найдено 94 лота. Диапазон цен оказался весьма широким: от 11.5 до почти 80 миллионов рублей. Для дальнейших расчетов возьмем усредненную стоимость, которая составила примерно 45 589 500 рублей. Этот вариант, безусловно, самый выгодный с точки зрения итоговых затрат, но он доступен лишь небольшому проценту людей, располагающих такой суммой.

ВАРИАНТ 2: ПОКУПКА В ИПОТЕКУ

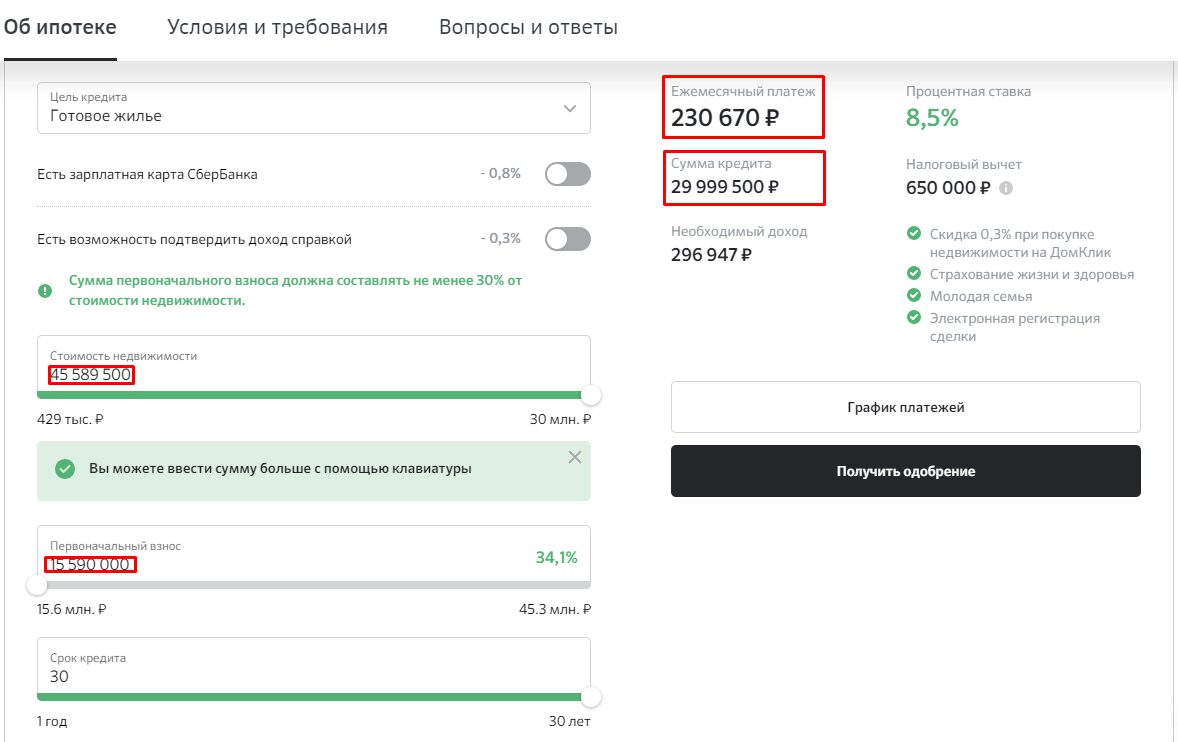

Теперь рассмотрим более реалистичный для большинства сценарий — ипотеку. Для примера возьмем расчеты с официального сайта Сбербанка. Предположим, мы берем кредит на ту же усредненную квартиру (45.6 млн руб.) сроком на 30 лет с первоначальным взносом.

Итоговая сумма к выплате складывается следующим образом: первоначальный взнос в 15 590 000 рублей плюс ежемесячный платеж около 230 670 рублей. За 30 лет общая сумма выплат по кредиту достигнет 83 041 200 рублей. Вместе с первоначальным взносом полная стоимость квартиры в ипотеку составит колоссальные 98 631 200 рублей — более чем в два раза выше ее рыночной цены.

ВАРИАНТ 3: ДОЛГОСРОЧНАЯ АРЕНДА

А что, если вместо покупки просто арендовать жилье? Давайте смоделируем долгосрочную перспективу — период в 75 лет (условно от 25 до 100 лет). Безусловно, это гипотетический расчет, так как маловероятно, что человек будет арендовать жилье в преклонном возрасте, но он помогает увидеть общую картину.

Интересное: Выгодная аренда спецтехники в Москве и МО.

Напомню, наша цель — не точный прогноз, а сравнительный анализ базовых вариантов.На том же ресурсе меняем фильтр на «Снять» с идентичными параметрами (одна комната, 10 минут до метро).

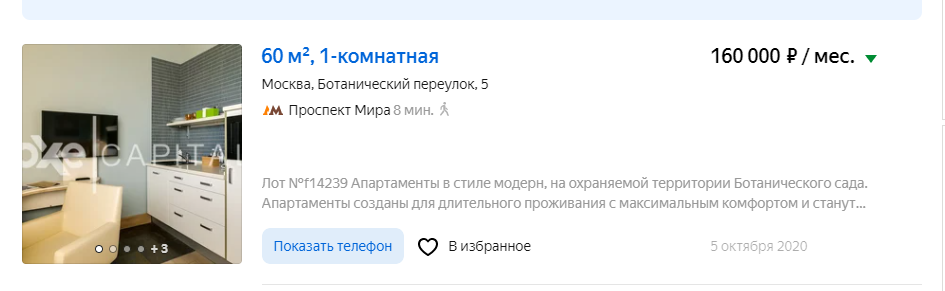

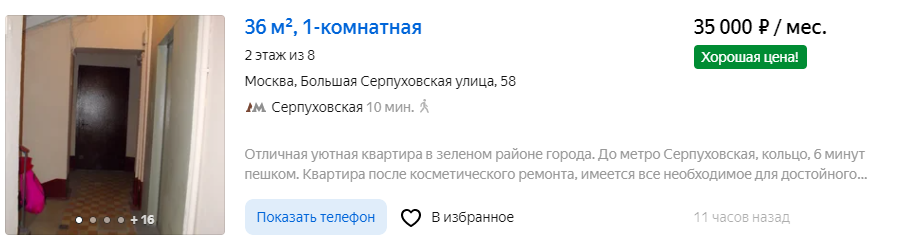

Система показывает 85 предложений с арендной платой от 35 000 до 160 000 рублей в месяц. Средняя стоимость аренды составит около 97 500 рублей в месяц. За год набегает 1 170 000 рублей, а за 75 лет гипотетических платежей — 87 750 000 рублей.

ИТОГИ СРАВНЕНИЯ

Итак, мы получили три итоговые суммы для разных моделей обеспечения жильем:

- Покупка за наличные — 45 589 500 р. (самый дешевый, но наименее доступный вариант).

- Ипотека на 30 лет — 98 631 200 р. (самый дорогой вариант с учетом переплаты).

- Аренда на 75 лет — 87 750 000 р. (промежуточный по стоимости).

Если отбросить вариант с полной оплатой, который для многих нереалистичен, и сравнить два оставшихся, то долгосрочная аренда оказывается дешевле ипотеки более чем на 10 миллионов рублей. Важно отметить, что в расчете аренды использовалась завышенная средняя стоимость (97.5 тыс. руб.), так как брались крайние значения диапазона. В реальности, выбрав квартиру за 70-80 тыс. рублей в месяц, итоговая сумма за 75 лет будет еще ниже, что усиливает преимущество аренды в данном сравнении.

НЕ ТОЛЬКО ФИНАНСЫ: СВОБОДА И ГИБКОСТЬ

Безусловно, ипотека имеет свои плюсы: через 30 лет вы становитесь полноправным владельцем недвижимости, которую можно завещать, продать или сдать в аренду, частично компенсировав затраты. Однако эта модель предполагает долгосрочную «привязку» к одному месту и значительную финансовую нагрузку на протяжении большей части активной жизни.

Аренда, с другой стороны, дает неоценимое преимущество — свободу и мобильность. Вы не привязаны к одному городу или даже стране. Жизненные обстоятельства меняются: новая работа, отношения, желание сменить обстановку. Отсутствие «ипотечного якоря» позволяет гибко реагировать на эти изменения, не неся при этом колоссальных финансовых потерь, связанных с продажей недавно купленной квартиры.

Цель этой статьи — не агитировать за пожизненную аренду, а показать, что отсутствие собственной квартиры — это не катастрофа и не признак жизненной неудачи. Это может быть осознанный и финансово оправданный выбор, который открывает другие возможности. Мы живем один раз, и важно, чтобы жилье было не обузой, а комфортным пространством, которое соответствует нашему текущему этапу жизни и не ограничивает нашу свободу.

А вот еще статья: 5 стереотипов о Москве, которые оказались ложью: Мой опыт переезда 2020-2021

Интересное еще здесь: Аренда.

Аренда хорошей квартиры на 75 лет дешевле, чем ипотека: сравнение 2021.