В условиях, когда на рынке недвижимости наметился явный перелом, многие так называемые эксперты слегка изменили свои рекомендации. Хотя разговоры об инвестициях в квартиры поутихли, почти каждый риэлтор продолжает повторять одну и ту же расхожую фразу: «Если вы покупаете для себя, то время не имеет значения. Покупайте сейчас!»

В этой статье я детально разберу данную точку зрения, используя конкретные примеры и расчеты. Но для начала стоит вспомнить простое правило: никогда не стоит спрашивать финансовых советов у заинтересованного лица.

Почему риэлтору выгодна любая сделка

Доход риэлтора — это комиссия от продажи. Его задача — заключать сделки постоянно: и на растущем рынке, и на падающем, и в период застоя. Поэтому он всегда найдет, что предложить: «идеальную» квартиру для жизни, коммерческий объект, вариант для быстрой перепродажи или «уникальный» проект, который, по его словам, принесет прибыль даже в кризис. Если вы все же решили воспользоваться его услугами, пусть он занимается своим прямым делом — поиском объектов и переговорами с продавцами. Не стоит доверять ему советы о том, как распорядиться вашими финансами.

Сравниваем две стратегии на примере

Давайте вернемся к главному вопросу. Для наглядности рассмотрим гипотетическую ситуацию с двумя персонажами — Бибой и Бобой.

Исходные данные для обоих:

- Оба снимают квартиру за 40 000 рублей в месяц.

- Оба хотят купить аналогичную квартиру, которая сейчас стоит 10 000 000 рублей.

- Оба имеют всю необходимую сумму на руках.

Также сделаем важное допущение: мы находимся на пике рынка, и через два года цены упадут на 15%. Таким образом, желаемая квартира будет стоить 8 500 000 рублей.

Биба решает последовать совету риэлтора и покупает квартиру сейчас.

Боба решает подождать и покупает ту же квартиру через два года по сниженной цене.

Кто же из них поступил мудрее? Давайте посчитаем.

Стратегия Бибы: покупка сейчас

Биба основывает свой выбор на экономии: он перестанет платить аренду, так как переедет в собственную квартиру. На первый взгляд, экономия за два года выглядит впечатляюще:

40 000 * 24 = 960 000 рублей.

Однако нужно учесть важный нюанс. В сумму арендной платы входят коммунальные услуги (электричество, вода, интернет), которые арендатор обычно оплачивает сам. В собственной квартире эти расходы никуда не денутся, а к ним добавятся платежи за содержание жилья и налог на имущество. Если пренебречь небольшим налогом, дополнительные ежемесячные расходы составят минимум 5 000 рублей. Таким образом, реальная экономия будет меньше:

35 000 * 24 = 840 000 рублей.

Через два года у Бибы есть собственная квартира и 840 000 рублей сэкономленных средств. Но если представить, что Биба — расчетливый инвестор и ежемесячно откладывал эти 35 000 рублей на депозит под 8% годовых, то через два года он накопил бы около 945 000 рублей.

Обратите внимание: В Сочи продают квартиру площадью 2 000 кв м. Выяснили, что в ней особенного.

Стратегия Бобы: ожидание и вклад

Боба решил дождаться снижения цен и продолжил жить в аренду. При этом он разместил свои 10 000 000 рублей на банковский депозит под те же 8% годовых.

Через два года, благодаря сложному проценту, его вклад вырос до 11 664 000 рублей. Затем он снимает деньги, выходит на рынок и покупает желаемую квартиру уже за 8 500 000 рублей. В итоге у него остается:

11 664 000 - 8 500 000 = 3 164 000 рублей.

При заданных условиях накопления Бобы оказались более чем в три раза больше, чем у Бибы.

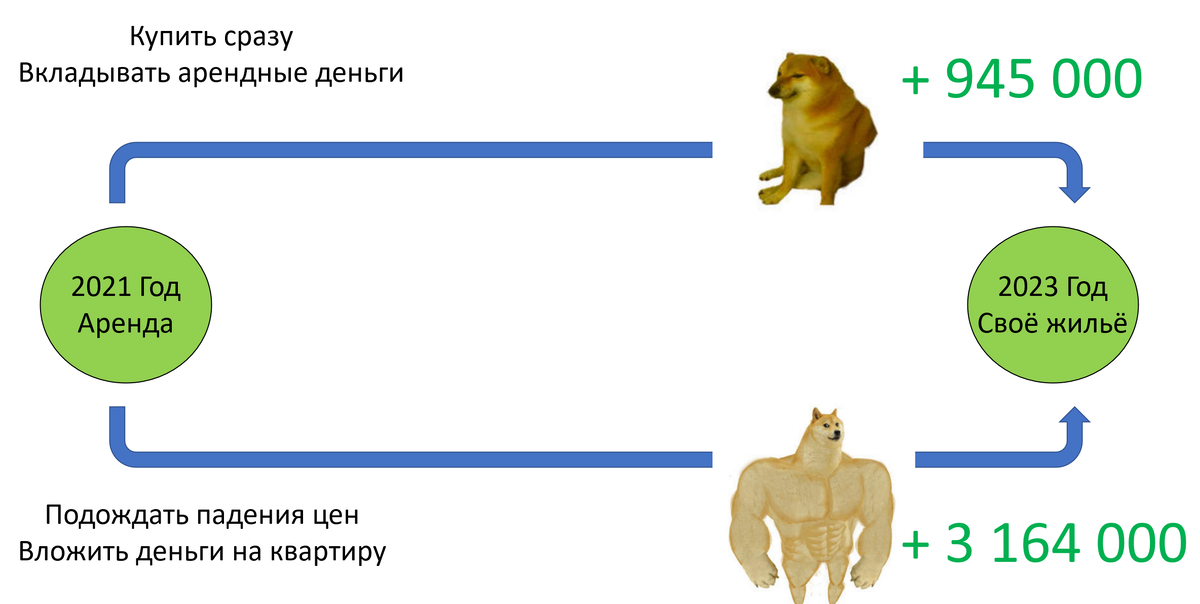

Графически путь обоих можно представить так:

Мы видим, что оба начали с одной точки (аренда в 2021 году) и пришли к одной цели (собственная квартира в 2023 году). Однако у Бобы в кармане оказалось на 2 миллиона рублей больше. Важно отметить, что в расчетах использованы достаточно консервативные цифры. Если Боба сможет найти более доходный инструмент для вложений или договориться о большей скидке, разница станет еще существеннее.

Что если недвижимость не упадет в цене?

Все расчеты построены на допущении о коррекции рынка. Если вы считаете, что цены будут только расти, рекомендую ознакомиться с дополнительными материалами (ссылки в оригинальном тексте). Если же ваше мнение останется неизменным, предлагаю обсудить это в комментариях, например, в декабре 2022 года.

Не только финансы: эмоциональная составляющая

Здесь я веду строго финансовые и математические расчеты. Я полностью признаю, что у жизни в аренде есть свои недостатки. Для кого-то возможность завести питомца, сделать ремонт по своему вкусу или купить дорогую мебель без оглядки на арендодателя может стоить больше, чем потенциальная выгода в 2-3 миллиона рублей. Это абсолютно нормально, и в таком случае действительно имеет смысл решать жилищный вопрос быстро, не дожидаясь идеальной финансовой конъюнктуры.

Выводы

В личных финансах не существует универсальных правил, подходящих всем. Поэтому любые призывы вроде «если для себя, то покупать можно когда угодно» необходимо пропускать через фильтр собственных расчетов — как финансовых, так и эмоциональных. К счастью, базовые подсчеты, подобные приведенным выше, занимают всего несколько минут.

#недвижимость

#когда покупать недвижимость

#когда покупать квартиру

#цены на недвижимость

#рынок недвижимости

Больше интересных статей здесь: Недвижимость.

Источник статьи: Покупать квартиру для себя можно в любое время. Так ли это ?.