Для многих поколений россиян недвижимость стала символом финансовой надежности и сохранения капитала, особенно в периоды экономических потрясений. Однако современный инвестиционный ландшафт ставит под сомнение универсальность этого подхода. Сегодня мнения разделились: одни инвесторы видят в квартирах под аренду стабильный источник дохода, другие сознательно избегают владения жильем, предпочитая арендовать и вкладывать капитал в иные инструменты. Кто-то включает стоимость своей квартиры в общий портфель, а кто-то — нет. В этой статье мы подробно разберем, как правильно классифицировать недвижимость с инвестиционной точки зрения, в каких ситуациях ее стоит считать активом, а в каких — нет, и как грамотно интегрировать ее в свою финансовую стратегию.

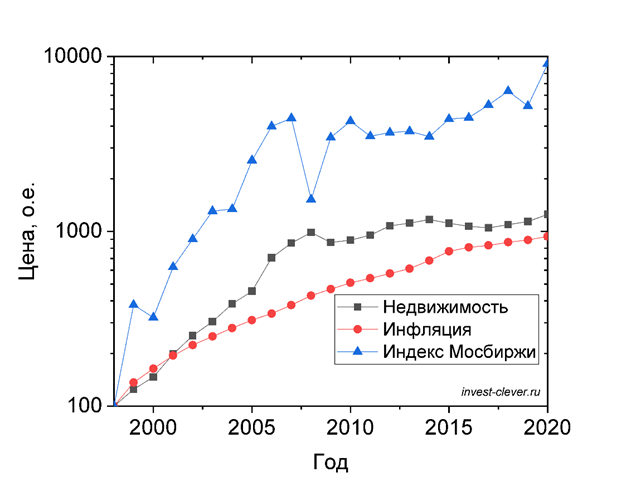

Источники: rosstat.gov.ru, moex.com. Данные с 1998 г.

Ключевые свойства недвижимости как актива

Прежде чем делать выводы, важно понять фундаментальные характеристики, которые определяют поведение недвижимости на рынке.

Факт 1: Динамика цен. Стоимость недвижимости непостоянна и со временем меняется. Важно отметить, что эти изменения имеют высокую степень корреляции с инфляцией (коэффициент ρ = 0.78), что частично защищает капитал от обесценивания. При этом связь с фондовым рынком, в частности с индексом Мосбиржи, довольно слабая (ρ = 0.21), что указывает на разные движущие силы этих рынков.

Факт 2: Физический износ. В отличие от абстрактного рыночного индекса, каждая конкретная квартира со временем физически стареет. Износ самого здания и интерьерного ремонта приводит к тому, что цена отдельного объекта растет медленнее, чем усредненные показатели по рынку. Индекс недвижимости отражает «вечно молодой» усредненный объект, а ваша квартира неумолимо теряет потребительские качества.

Факт 3: Генерация денежного потока. Недвижимость может приносить регулярный доход в виде арендной платы, при этом ее базовая стоимость (как актив) сохраняется. Размер этого дохода нестабилен и зависит от рыночной конъюнктуры. Для упрощенных долгосрочных расчетов арендную доходность часто приближают к уровню ключевой ставки ЦБ РФ, хотя на практике на нее влияют множество локальных факторов и неизбежные периоды простоя.

К какому классу активов отнести недвижимость?

Инвесторы часто спорят, с чем же сравнить недвижимость. Ее регулярный доход напоминает облигации, изменчивость цены — акции, а необходимость управления и низкая ликвидность — малый бизнес.

По сути, недвижимость — это уникальный гибридный актив. Если бы нужно было создать финансовый инструмент, имитирующий ее поведение, это была бы ценная бумага с двойной индексацией: номинал увеличивался бы на инфляцию, но уменьшался бы на амортизацию, а купонный доход привязывался бы к ключевой ставке. Таким образом, недвижимость сочетает в себе черты:

• Индексируемой облигации (похожей на смесь ОФЗ-ИН и ОФЗ-ПК).

• Низколиквидной дивидендной акции.

• Консервативного малого бизнеса с невысокой маржой.

Анализ волатильности с 2002 по 2020 годы подтверждает ее промежуточное положение:

• Облигации (индекс RUABITR): 12.0%.

• Недвижимость (Росстат): 15.2%.

• Акции (индекс Мосбиржи): 44.3%.

По уровню риска недвижимость ближе к облигациям, но при этом слабо коррелирует с акциями и сильно — с инфляцией, что делает ее особым инструментом в портфеле.

Включать ли недвижимость в свой инвестиционный портфель?

Ответ зависит не от абстрактных правил, а от конкретной роли объекта в жизни инвестора. Рассмотрим типичные кейсы.

Кейс 1: «Домосед». Инвестор владеет единственной квартирой, в которой живет, и не планирует ни продавать ее, ни сдавать, ни менять.

В этой ситуации недвижимость не генерирует и не будет генерировать денежный поток. Она выполняет исключительно потребительскую функцию — предоставляет крышу над головой. Поэтому ее стоимость не должна учитываться в инвестиционном портфеле, так как она не работает на приумножение капитала.

Кейс 2: «Рантье». Инвестор владеет несколькими объектами, которые сдает в аренду.

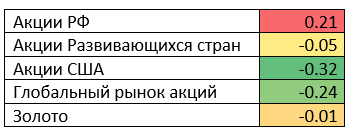

Здесь недвижимость — полноценная и зачастую основная часть портфеля, приносящая пассивный доход. Если ее доля велика, остальные активы должны диверсифицировать риски, то есть иметь низкую корреляцию с рынком недвижимости. Анализ данных с 1998 года показывает, что лучшими диверсификаторами для российского жилья являются акции США и глобальные фонды (ETF на мировой индекс).

Корреляция индекса недвижимости с другими активами

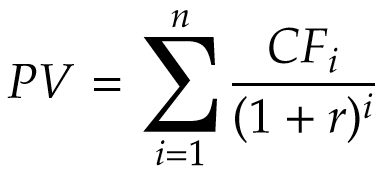

Кейс 3: «Дауншифтер». Инвестор живет в собственной квартире в Москве, но планирует через 10 лет продать ее, выйти на пенсию и жить на доходы от инвестиций.

Сейчас квартира — это не инвестиция, но она станет ею в будущем. Ее текущую инвестиционную стоимость можно оценить, дисконтировав будущую ожидаемую выручку от продажи.

Обратите внимание: Инвестиции в России и их реальная доходность (Часть 1) Жилая недвижимость.

Например, если сегодня квартира стоит 10 млн руб., нужно спрогнозировать ее цену через 10 лет. Исторически цены на недвижимость опережали инфляцию на 1.27% годовых, но этот прирост «съедается» физическим износом (около 1.6% в год для типового дома и ремонта). В результате реальная цена может остаться неизменной. Если принять ожидаемую доходность на уровне 10-летних ОФЗ (7.2%) и инфляцию 4%, то дисконтированная сегодня стоимость будущей продажи составит около 7.52 млн руб. Именно эту сумму, а не текущие 10 млн, логично учитывать в портфеле, понимая, что она будет колебаться с волатильностью около 15% годовых.

Дилемма рантье: а стоит ли игра свеч?

Попробуем объективно оценить ожидаемую доходность жилой недвижимости под аренду. Она складывается из индексации стоимости на инфляцию (реальный прирост может быть близок к нулю с учетом износа) и арендного дохода, который можно грубо оценить в 3-3.5% годовых (после вычета всех расходов и «зарплаты» себе за управление).

Для сравнения, ОФЗ-ИН (облигации, индексируемые на инфляцию) предлагают доходность 2.5-3% сверх инфляции, при этом они лишены двух ключевых недостатков недвижимости:

1. Низкая ликвидность. Продажа или покупка квартиры — это долгий процесс с высокими транзакционными издержками (гораздо выше брокерских комиссий).

2. Отсутствие диверсификации. Владение одной-двумя квартирами — это концентрация риска. Цена конкретного объекта может упасть из-за локальных проблем (плохой сосед, снос парка, аварийное состояние дома), на которые инвестор не может повлиять.

Таким образом, на текущем этапе, пока в России слабо развит рынок фондов недвижимости (REIT), позволяющих инвестировать в диверсифицированный пул объектов, более рациональной альтернативой для многих могут стать традиционные ценные бумаги.

Итоговые выводы

• Недвижимость — это гибридный актив, сочетающий свойства облигаций, акций и бизнеса.

• Уровень риска (волатильности) у нее близок к облигационному.

• Цены сильно зависят от инфляции, что может быть плюсом для защиты капитала.

• Физический износ снижает стоимость отдельного объекта на 1-2% в год.

• Для диверсификации портфеля рантье лучше всего подходят акции зарубежных рынков.

• Включать недвижимость в портфель стоит только если она генерирует (или будет генерировать) денежный поток.

• Ожидаемая доходность арендного бизнеса ненамного превышает доходность облигаций, но сопряжена с дополнительными рисками и неудобствами: низкой ликвидностью, отсутствием диверсификации и необходимостью личного участия.

Ставьте лайк, если статья понравилась.

Подписывайтесь на телеграм-канал и заходите в мой личный блог.

© Invest-Clever.ru

#Недвижимость #инвестиции #финансовая грамотность #инвестиции в недвижимость #финансы

Больше интересных статей здесь: Недвижимость.

Источник статьи: Недвижимость как инвестиционный актив.