Рефинансирование ипотечного кредита становится актуальным шагом, когда на рынке появляются предложения со значительно более низкими процентными ставками, чем по вашему текущему договору. Однако процедура перекредитования сопряжена со сбором документов, оценкой залога и не всегда гарантирует одобрение. Банки могут отказывать без подробных объяснений или предлагать не самые выгодные условия. Специалисты агентства недвижимости Verelle профессионально сопровождают этот процесс: помогают подобрать оптимальную программу, ускорить согласование, а в случае отказа — проанализировать и устранить его причины.

Мы собрали топ вопросов, которые чаще всего задают клиенты, рассматривающие рефинансирование, и подготовили на них развернутые ответы.

1. Какая реальная выгода от рефинансирования ипотеки?

Основная цель рефинансирования — снижение финансовой нагрузки за счет уменьшения процентной ставки. В зависимости от исходных условий, экономия на переплате может достигать 50% от общей суммы.

Конечная ставка при рефинансировании, как и при первичном оформлении ипотеки, рассчитывается индивидуально для каждого заемщика. На нее влияет комплекс факторов:

- Уровень и способ подтверждения дохода (трудовая книжка, 2-НДФЛ, справка по форме банка, декларация для ИП, справка из ПФР).

- Характеристики объекта недвижимости, выступающего в качестве залога.

- Рынок недвижимости: если квартира приобреталась в новостройке, важна аккредитация жилого комплекса в банках. Не все банки работают с каждым застройщиком, что ограничивает выбор программ.

Как правило, рефинансирование имеет смысл при снижении ставки минимум на 1%. Однако при большой сумме остатка долга и сроке кредитования от 3 лет можно рассмотреть этот вариант даже при разнице в 0,5%.

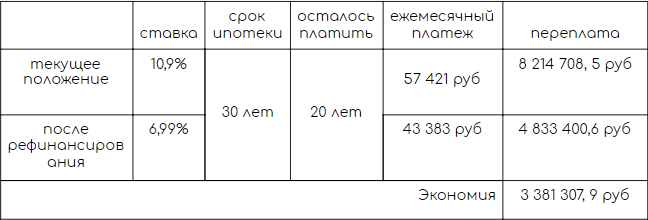

Пример расчета выгоды:

Предположим, остаток долга составляет 5 600 000 рублей под 10,9% годовых. До окончания срока кредита осталось 20 лет. Ежемесячный платеж — 57 421 рубль, общая переплата — 8 214 708,5 рублей.

После рефинансирования под 6,99% ежемесячный платеж снизится до 43 383 рубля, а переплата составит 4 833 400,6 рублей. Итоговая экономия за весь срок — 3 381 307,9 рублей.

2. Сколько времени занимает процедура рефинансирования?

При самостоятельном обращении процесс может растянуться на 2-3 месяца и более из-за бюрократических проволочек и необходимости согласования между банками. Обращение к профессионалам позволяет значительно ускорить все этапы. При оперативной подготовке документов агентство Verelle выводит клиента на сделку в течение максимум двух недель.

3. В чем преимущества сотрудничества с агентством Verelle?

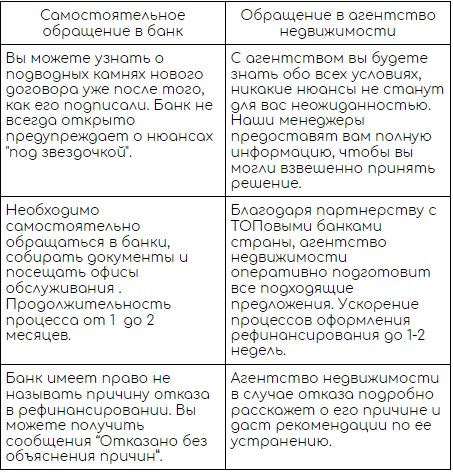

Чтобы наглядно показать разницу, сравним два сценария: самостоятельные действия и работу со специалистом.

Действуя самостоятельно, заемщик рискует упустить детали договора или не узнать о более выгодной программе другого банка.

Интересное: 5 самых дешевых новостроек Санкт-Петербурга.

Менеджер агентства структурирует всю информацию, предоставит актуальные данные по всем банкам-партнерам, подробно разъяснит условия, возьмет на себя отправку документов и, в случае отказа, поможет найти решение.Благодаря партнерским отношениям с ведущими банками, Verelle обеспечивает ускоренное рассмотрение заявок. Сроки принятия решения по рефинансированию составляют от 3 часов до 3 рабочих дней, а оценка залога — до 7 рабочих дней (чаще — быстрее). Это позволяет получить одобрение на более выгодных условиях, чем при прямом обращении в банк.

4. Можно ли объединить несколько кредитов в один?

Да, это одна из популярных услуг агентства. Многие банки предлагают программы рефинансирования с возможностью включения в сумму кредита дополнительных средств на личные цели. Таким образом, несколько кредитных платежей (например, ипотека и потребительский кредит) заменяются одним — по ипотеке.

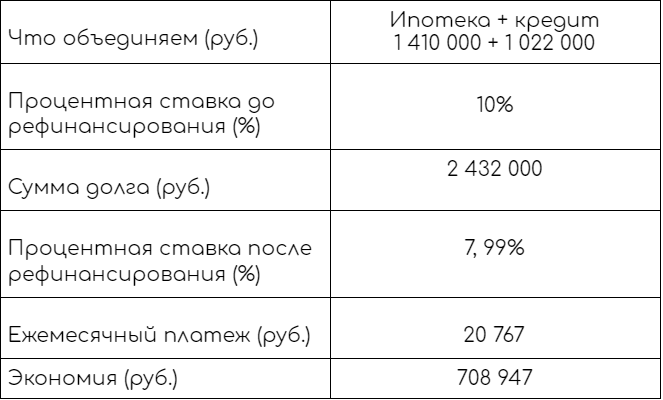

Пример консолидации долгов:

Ипотека: долг 1 410 000 руб. под 10%.

Потребительский кредит: долг 1 022 000 руб.

Общая сумма для рефинансирования: 2 432 000 руб.

При новой ставке 7,99% на 19 лет ежемесячный платеж составит 20 767 рублей, что зачастую оказывается ниже совокупных платежей по отдельным кредитам.

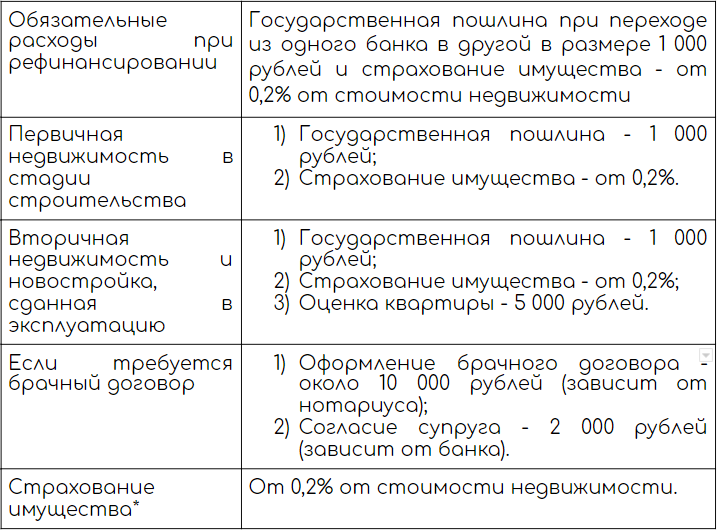

5. Какие дополнительные расходы ожидают при рефинансировании?

Помимо основного долга, при оформлении рефинансирования необходимо учитывать сопутствующие затраты.

*Стоимость страхования жизни зависит от возраста, состояния здоровья заемщика и суммы кредита, составляя не менее 0,2% от стоимости квартиры.

По закону обязательным является только страхование залогового имущества. От страхования жизни можно отказаться, но в этом случае банки, как правило, повышают процентную ставку на 0,5–2%.

Важный нюанс: если квартира находится в собственности менее 3 лет, большинство банков требует оформления титульного страхования (защита от риска утраты права собственности). В некоторых кредитных организациях это условие является обязательным на весь срок кредитования.

Понравилась статья? Ставьте лайк и подписывайтесь, чтобы не пропустить следующую! Подписаться в сайт

Нужна помощь в покупке/продаже квартиры или оформлению/рефинансированию ипотеке? 8 (800) 222-97-01

Источник: https://ver-l.ru/

#рефинансирование ипотеки #рефинансирование #недвижимость москвы #недвижимость в ипотеку #квартира в новостройке #ипотека москва

Интересное еще здесь: Недвижимость.

ТОП-5 самых частых вопросов по рефинансированию.