Приветствую, уважаемый читатель! С вами Изобретатель. В конце статьи вас ждут конкретные расчеты и выводы.

Сегодняшняя экономическая реальность в России, как и во всем мире, оставляет желать лучшего: доходы населения либо застыли на месте, либо снижаются. Пандемия наглядно продемонстрировала, что полагаться исключительно на заработную плату — рискованная стратегия.

Я начинаю цикл публикаций о том, куда можно вкладывать деньги в нашей стране. Это мое личное мнение, основанное на практическом опыте. Первая статья посвящена инвестициям в жилую недвижимость. О коммерческой недвижимости поговорим в следующий раз.

Что такое жилая недвижимость для инвестора?

К этому классу активов относятся квартиры и частные дома. Важно отметить, что апартаменты с юридической точки зрения считаются коммерческой недвижимостью, поэтому в этот раз мы их не рассматриваем.

Инвестиции в жилье характеризуются тремя ключевыми параметрами:

1. Высокий порог входа. Для старта требуются значительные капиталовложения.

2. Средняя доходность. Если учитывать и рост стоимости объекта, и арендные платежи, прибыльность можно оценить как умеренную.

3. Низкая ликвидность. Быстро продать квартиру за 1-2 дня практически невозможно. При адекватной цене средний срок продажи составляет около месяца.

Главное преимущество таких вложений — возможность создать источник пассивного дохода, который обеспечит финансовую стабильность. Владея несколькими объектами, можно полностью отказаться от работы по найму и сосредоточиться на управлении арендным бизнесом, выбирая между посуточной и долгосрочной сдачей.

Анализ на примере Новосибирска

В этой статье я сознательно не рассматриваю Москву из-за запредельно высоких цен. Мой ресурс ориентирован на людей со средним достатком, которые за 15-20 лет могут построить стабильный пассивный доход в любом крупном городе России.

Возьмем для анализа Новосибирск — город-миллионник с населением около 2 млн человек. Цены на жилье здесь сопоставимы с другими крупными городами, и логика инвестиций будет аналогичной.

Критерии для инвестиционной квартиры:

1. Площадь: 30–35 кв. м.

2. Однокомнатная.

3. Развитая инфраструктура: близость к остановкам, метро, магазинам, поликлиникам.

4. Район с высоким спросом: рядом должны быть метро, вузы, торговые центры — это определяет целевую аудиторию арендаторов.

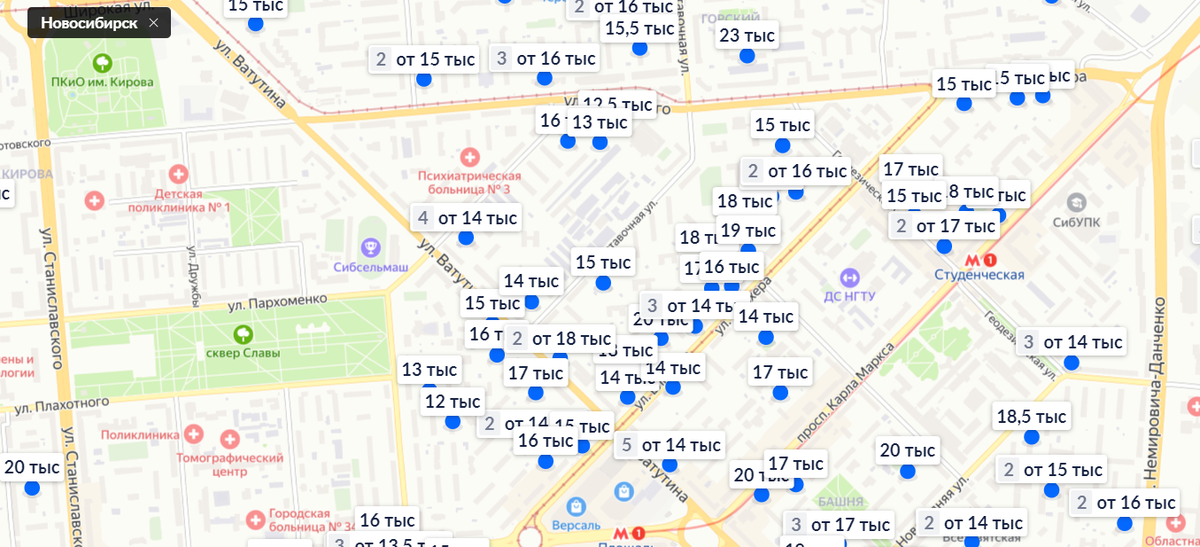

Как видно из данных, ценовой диапазон для подходящих квартир — 2.6–3.5 млн рублей. Окончательная цена сильно зависит от состояния ремонта, качества дома и юридической чистоты. Исходя из 10-летнего опыта в сфере недвижимости, рекомендую ориентироваться на среднее значение. Покупка дешевой квартиры часто влечет за собой дополнительные траты на ремонт (около 500 тыс. рублей), а переплачивать за дорогой ремонт собственника невыгодно. Средняя цена в нашем случае — 3.1 млн рублей.

Теперь проанализируем арендный рынок в выбранном районе. Как видно, ставки аренды варьируются от 12 до 20 тыс. рублей в месяц.

Интересное: Инвестиции в недвижимость - не выгодны! Не повторяй чужих ошибок.

Для своих клиентов я всегда советую закладывать в расчет минимальную ставку, чтобы быть готовым к непредвиденным расходам и периодическим простоям. Однако для объективности возьмем среднюю цифру — 17 тыс. рублей в месяц. За эти деньги можно сдать квартиру с хорошим ремонтом в удобном районе адекватным арендаторам, для которых аренда — это часть их жизненного бюджета.Реальный расчет доходности

Итак, инвестировав 3.1 млн рублей, мы рассчитываем на ежемесячный доход в 17 тыс. рублей. Важное уточнение: нельзя считать, что квартира будет сдана все 12 месяцев в году. Арендаторы съезжают, возникают простои, необходимы текущий ремонт, оплата налогов (6% от дохода по НПД) и другие мелкие расходы. Поэтому для реалистичной годовой доходности я рекомендую умножать месячный доход не на 12, а на 10 месяцев. Важно видеть реальную картину, а не строить розовые иллюзии.

Чистый годовой доход: 17 000 руб./мес. * 10 мес. = 170 000 рублей.

Годовая доходность: (170 000 / 3 100 000) * 100% = ~5.3% годовых.

Срок окупаемости (без учета роста стоимости): 3 100 000 / 170 000 = ~18 лет. Это период, через который квартира полностью вернет вложенные средства и начнет приносить чистую прибыль.

Выводы и перспективы

В этой статье я привел базовый, наиболее распространенный пример инвестиций в недвижимость, сознательно не учитывая потенциальный рост стоимости самой квартиры и возможность более доходной посуточной аренды. Это тот самый способ, который первым приходит в голову. Доходность около 5.3% годовых будет справедлива для большинства городов-миллионников. Чтобы прикинуть свой потенциальный доход, просто умножьте стоимость подходящей квартиры в вашем городе на 5.3%.

Многие скажут, что 170 000 рублей в год — это немного. Однако это сопоставимо с размером пенсии среднего россиянина. Да, не у каждого есть 3 млн рублей на руках, но существуют стратегии работы с ипотекой, которые могут сделать инвестиции доступнее. О них я расскажу в следующих материалах.

В будущих статьях мы подробно разберем другие инструменты и стратегии инвестиций как в жилую, так и в коммерческую недвижимость.

Всем финансовой стабильности!

Интересное еще здесь: Недвижимость.

Инвестиции в России и их реальная доходность (Часть 1) Жилая недвижимость.