Обзор рынка недвижимости в период пандемии

В сентябре в рамках Форума по недвижимости Уральской палаты недвижимости (УПН) прошла аналитическая секция «После карантина. Рынок жилья в начале осени». Модератором выступил Михаил Хорьков, руководитель аналитического отдела УПН. Участники подвели итоги за три квартала 2020 года и обсудили ключевые тенденции, сформировавшиеся под влиянием пандемии COVID-19. Эксперты представили обзоры как по России в целом, так и по отдельным регионам: Екатеринбургу, Тюмени и Южному федеральному округу.

Динамика рынка по кварталам

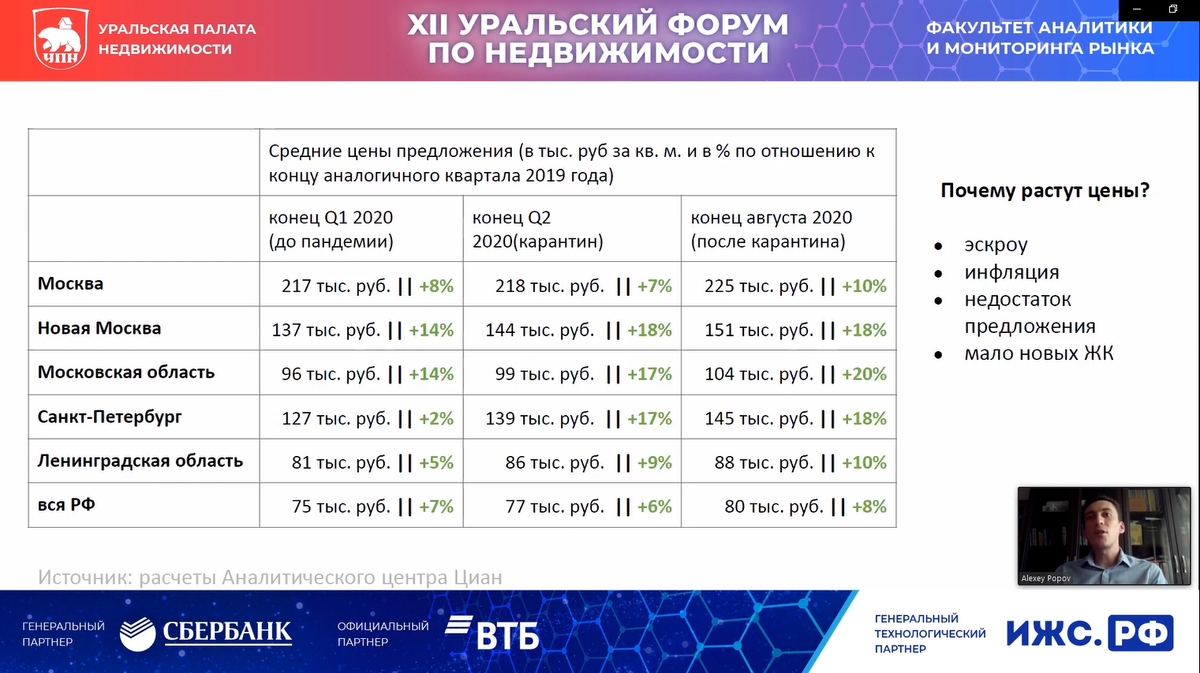

Открыл дискуссию Алексей Попов, руководитель аналитического центра ЦИАН. Он охарактеризовал 2020 год как крайне интересный для аналитиков. Первый квартал отражал ситуацию на рынке до пандемии, но уже на фоне нарастающего экономического кризиса, когда спрос на жилье начал снижаться. Второй квартал стал периодом наиболее жестких ограничений и самого глубокого падения рынка. Третий квартал ознаменовался началом восстановления. По данным ЦИАН, цены на недвижимость с начала года демонстрировали рост, тогда как объем предложения на рынке неуклонно сокращался.

Фокус на Екатеринбург: первичный рынок

Михаил Хорьков представил детальный анализ жилищного рынка Екатеринбурга, уделив особое внимание первичному сектору. В этом городе спад, вызванный ограничительными мерами, оказался недолгим. Серьезное падение активности наблюдалось лишь в апреле, а уже в мае появились первые признаки восстановления.

Объем предложения строящегося жилья к середине года сократился до 2,5 млн кв. м, тогда как на пике в прошлом году он превышал 3 млн кв. м. Количество доступных квартир уменьшилось с 24 тысяч в начале года до 20 тысяч в августе.

Инвестиционная пауза и структура предложения

Инвестиционная пауза, начавшаяся еще в начале года, наиболее ярко проявилась в сокращении объемов нового строительства. Это особенно заметно при анализе структуры предложения на первичном рынке по стадиям готовности. Предложение на ранних стадиях строительства сейчас минимально, а большая часть проектов близка к завершению.

По этой структуре текущая ситуация сопоставима с рынком 2015 года.

Такое положение дел стало следствием не только осторожности девелоперов, но и перехода на систему эскроу-счетов, которая ограничила мобильность застройщиков и их способность быстро реагировать на рост спроса. Эту точку зрения подтвердила Александра Черемных, представитель застройщика «Талан». Она отметила, что новая система финансирования в большей степени повлияла на сокращение числа новых проектов, чем пандемия или общая осторожность инвесторов. В результате сегодня на всем первичном рынке наблюдается сужение ассортимента.

Роль льготной ипотеки и ценовая динамика

Безусловно, ключевым драйвером роста рынка недвижимости, особенно первичного, стала государственная программа льготной ипотеки. Эксперты отметили значительный рост доли ипотечных сделок, которая в некоторых регионах достигала 75-80%. Хотя в краткосрочной перспективе эта мера стимулировала активность, ее долгосрочные последствия вызывают серьезные опасения у многих аналитиков.

На фоне ажиотажного спроса цены на первичном рынке продолжали расти, несмотря на экономический кризис. В Екатеринбурге за первое полугодие они выросли на 7%. Динамика на вторичном рынке была более сдержанной и составила +2% за тот же период.

По словам Михаила Хорькова, до конца года можно смотреть на рынок с умеренным оптимизмом. Активность на первичном рынке сохранится, как и рост цен. Вторичный рынок будет постепенно подтягиваться. Однако дальнейший рост цен, особенно в случае продления программы льготной ипотеки, может стать сдерживающим фактором и снизить общую активность.

Макроэкономические риски и отраслевые вызовы

Завершила секцию Эльвира Епишина, председатель комитета по аналитике РГР, с докладом «Потенциал развития жилищных рынков РФ в условиях пандемии». Она отметила, что макроэкономические показатели демонстрировали негативную динамику еще с начала года. Ключевыми рисками на ближайшее время могут стать рост просрочек по кредитам (включая кредиты юридических лиц), увеличение уровня безработицы и усиление внутренней миграции. На рынке недвижимости сократилось число инвестиционных сделок, и недвижимость все чаще используется как инструмент сбережения.

На фоне падения основных макроэкономических показателей и дефицита бюджета возможно сокращение финансирования национальных проектов, в том числе жилищных.

Спрос на первичном рынке растет, но с введением льготной ипотеки увеличилась не только закредитованность населения, но и средний срок кредитования — почти до 19 лет.

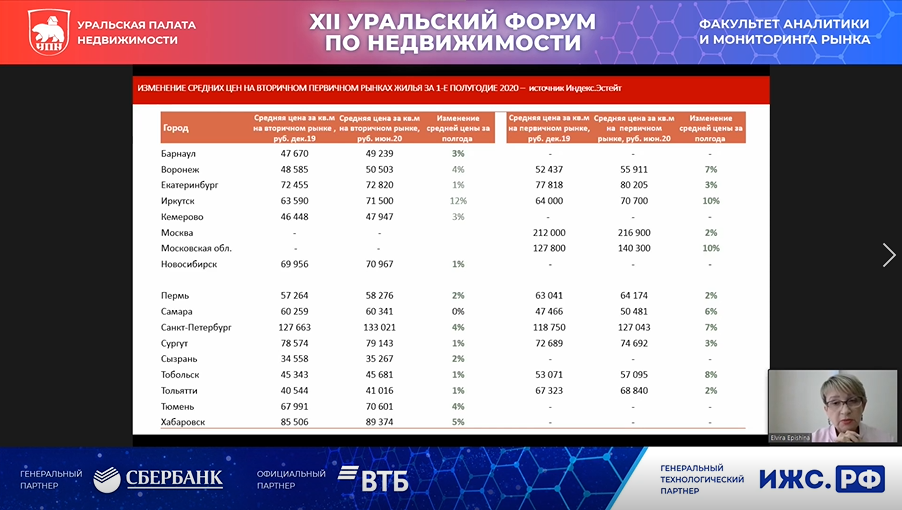

Цены на жилье в 2020 году демонстрируют рост практически во всех регионах, хотя темпы увеличения различаются.

Несмотря на рост цен и спроса, говорить о том, что строительная отрасль переживает кризис безболезненно, нельзя. В последние годы из-за банкротств застройщиков отрасль потеряла часть предприятий, и их число продолжает сокращаться. На фоне подорожания строительных материалов и работ серьезно снижается маржинальность проектов. Строительная отрасль остается в фокусе пристального внимания аналитиков.

Итоги: оптимизм с оглядкой на риски

Подводя итоги секции, Михаил Хорьков отметил, что на фоне в целом оптимистичных показателей рынка недвижимости в 2020 году, во многом обеспеченных ипотечной поддержкой, нельзя забывать о потенциальных рисках, которые могут проявиться в будущем.