В 2024 году аналитики прогнозируют значительный рост арендных ставок на жильё — от 24% до 30%. Основная причина — ожидаемое снижение спроса на покупку недвижимости и, как следствие, увеличение числа людей, вынужденных снимать жильё. В такой ситуации может показаться логичным инвестировать в покупку квартиры для последующей сдачи. Однако, как показывают расчёты, это по-прежнему остаётся невыгодной стратегией.

Парадокс рынка: рост аренды при падении спроса на покупку

Текущий всплеск спроса на покупку жилья во многом вызван желанием граждан сохранить сбережения в надёжном активе — недвижимости. Однако этот высокий спрос привёл к резкому росту цен и снижению доступности жилья. Ситуацию усугубляют макроэкономические факторы: высокая инфляция, ключевая ставка ЦБ на уровне 17%, ипотека под 12-17%, а также стагнация доходов населения и сокращение рабочих мест. Всё это в совокупности ведёт к прогнозируемому снижению спроса на покупку и коррекции цен на рынке в среднем на 15%. Логическая цепочка проста: меньше спрос на покупку — больше спрос на аренду. Больше спрос на аренду — выше арендные ставки. Но станет ли арендный бизнес в новых условиях прибыльным?

Реальная доходность арендного бизнеса: расчёт на примере Москвы

Чтобы ответить на этот вопрос, был проведён анализ доходности от сдачи в аренду трёх типичных однокомнатных квартир в разных районах Москвы на срок один год. В расчётах учитывались не только ожидаемый рост арендных ставок, но и все сопутствующие расходы, которые часто упускают из виду начинающие инвесторы.

Методология расчёта

Для определения ожидаемой доходности бралась стоимость покупки квартиры, средние арендные платежи и прогнозируемый рост ставок на 24%. Для расчёта реальной, «чистой» доходности дополнительно учитывались:

- Инфляция на уровне 16%.

- Ипотечные платежи (кредит под 12% годовых с первоначальным взносом 20%).

- Операционные расходы: ремонт и решение бытовых вопросов арендаторов (около 10% от годового арендного дохода).

- Прогнозируемое изменение рыночной стоимости самой квартиры (падение на 15%).

Результаты анализа: три кейса

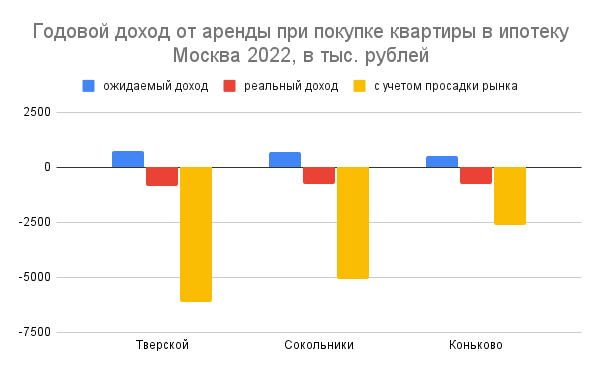

1. Квартира в Тверском районе

Средняя стоимость: 17 млн рублей. Средняя арендная ставка: 65 тыс. рублей в месяц.

Ожидаемый доход (с учётом роста ставки): около 900 тыс. рублей за год.

Реальная картина: после вычета инфляции, ипотечных платежей (1 632 тыс. руб.) и операционных расходов годовой результат оказывается отрицательным — убыток 852 тыс. рублей. С учётом прогнозируемого падения стоимости самой квартиры на 15% (2,55 млн руб.) совокупные финансовые потери за год составят более 6,1 млн рублей.

2. Квартира в районе Сокольники

Средняя стоимость: 14 млн рублей. Средняя арендная ставка: 50 тыс. рублей в месяц.

Ожидаемый доход (с учётом роста ставки): около 692 тыс. рублей.

Реальная картина: после всех вычетов арендная деятельность приносит убыток в 742 тыс. рублей. С учётом снижения стоимости квартиры общие потери инвестора достигают более 5 млн рублей.

3. Квартира в районе Коньково

Средняя стоимость: 12,5 млн рублей. Средняя арендная ставка: 38 тыс. рублей в месяц.

Ожидаемый доход (с учётом роста ставки): около 526 тыс. рублей.

Реальная картина: чистый убыток от аренды составляет 742 тыс. рублей. Вместе с потерей стоимости актива общий финансовый результат — убыток около 2,6 млн рублей.

Аналитика Realiste

Итоговый вывод

Если ранее долгосрочная сдача квартиры в аренду рассматривалась как способ хотя бы частично компенсировать инфляцию, то в текущих экономических условиях, даже несмотря на рост ставок, эта стратегия становится откровенно убыточной, особенно при использовании ипотечного кредитования. Инвестиция превращается в работу «в минус», требующую времени на решение бытовых вопросов.

Для владельцев уже имеющейся недвижимости варианты остаются: продолжать сдавать её или рассмотреть обмен на более подходящее жильё для собственного проживания. Современные цифровые сервисы позволяют автоматизировать оценку и подбор вариантов, сделав такой переезд быстрым и удобным.

Обратите внимание: Снял квартиру БЕЗ РИЭЛТОРА за 1 день.

Больше интересных статей здесь: Аренда.

Источник статьи: Стоимость аренды в этом году вырастет, но покупать квартиру для сдачи – все равно плохая идея.