Эта статья — не общая теория, а практический разбор с цифрами в руках. Мы уйдём от общих фраз о росте стройматериалов и дефиците предложения. Реальность на рынке часто иная: объявлений о продаже много, но они висят месяцами, потому что цены оторвались от здравого смысла. На фоне общей истерии последнего года у многих продавцов полностью сбились ориентиры реальной стоимости. Давайте разбираться на конкретном кейсе.

Объект для анализа

Рассмотрим реальную квартиру в городе-миллионнике. Локация — самый центр: 20 минут пешком до Кремля, 5 минут на машине. Площадь 67 кв. м, дом 2004 года постройки. Состояние — на представленных фотографиях.

Экономика аренды vs. Продажи

В лучшие времена эта квартира сдавалась за 32 тыс. рублей при коммуналке в 4 тыс. Её стоимость на рынке тогда составляла 4,5–5 млн рублей. Сейчас ситуация изменилась: арендная плата упала до 27 тыс. рублей, а коммунальные платежи выросли до 7 тыс. (включая интернет). После вычета коммуналки и минимального резерва на ремонт (хотя бы 3 тыс. в месяц) остаётся чистая арендная плата — 17 тыс. рублей в месяц или 204 тыс. в год. Фактически, арендатор платит только за «коробку», а остальное — это расходы, которые были бы и в собственной квартире.

А теперь посмотрим на цены продажи аналогичных объектов на Avito или ЦИАН: они стартуют от 6,2 млн и доходят до 9 млн рублей. Где логика у продавцов, выставляющих цену в 9 миллионов, когда рядом есть варианты за 6,5–7? Риторический вопрос.

Сравнение: Аренда vs. Ипотека

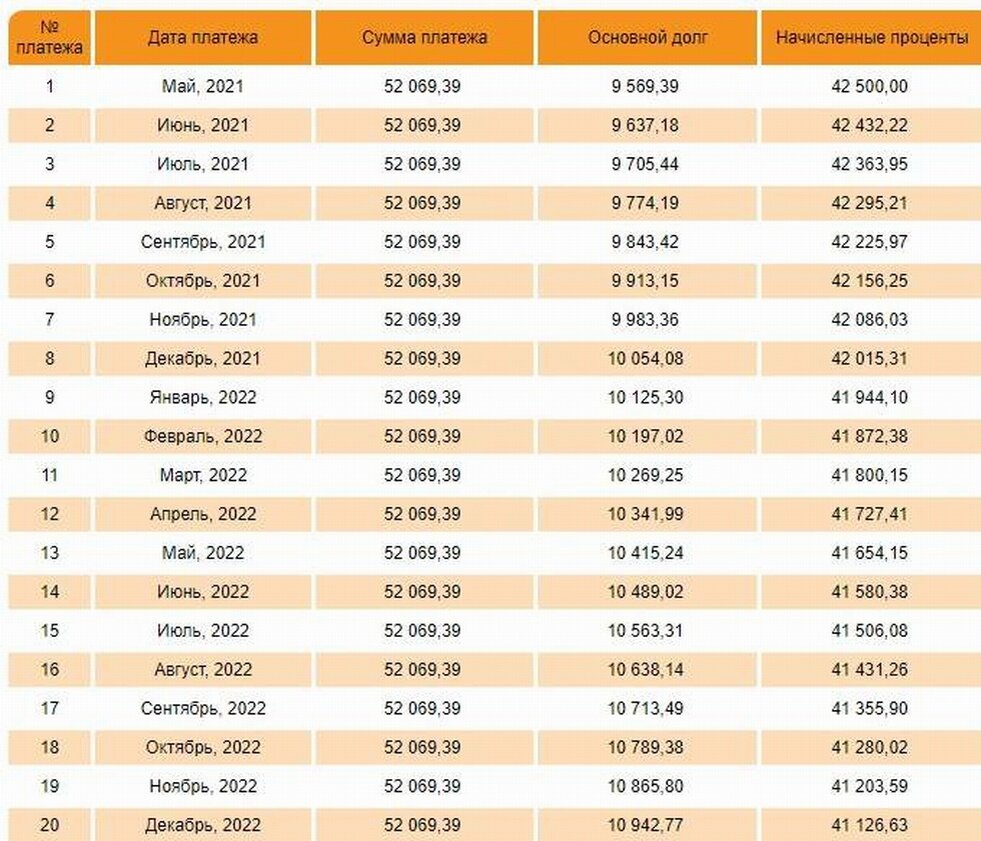

Возьмём для сравнения чистую аренду в 17 тыс. рублей и минимальную цену продажи в 6 млн. Рассчитаем ипотеку на 20 лет по лучшей доступной ставке для заёмщика с хорошей историей — 8,5% годовых.

Обратите внимание: Снял квартиру БЕЗ РИЭЛТОРА за 1 день.

Ключевой показатель — не общий платёж, а проценты банку, так как тело кредита — это условно «плата за своё». По кредитному калькулятору:

Проценты за первый месяц составят 42,5 тыс. рублей. Это уже в 2,5 раза больше, чем чистая арендная плата (17 тыс.). Да, проценты со временем уменьшаются, но и деньги, сэкономленные на аренде, можно инвестировать (пусть даже в банковский депозит под 5,5%).

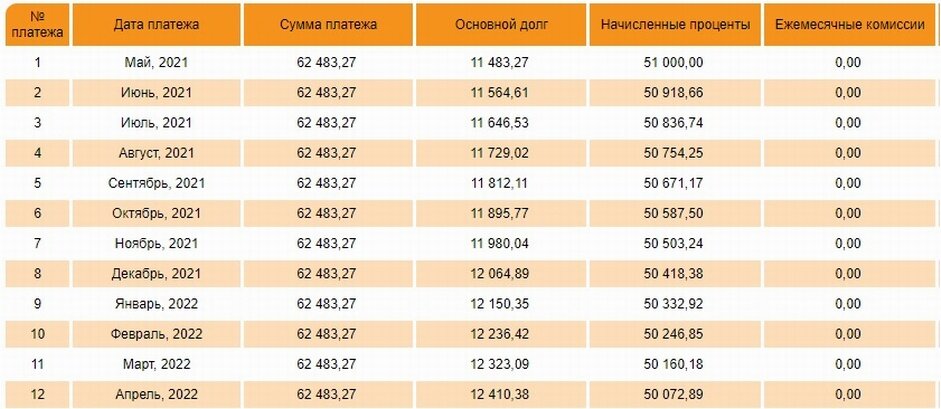

Теперь возьмём более реалистичную, среднерыночную цену для такой квартиры — 7,2 млн рублей. Условия те же:

Ежемесячные проценты по ипотеке взлетают до 51 тыс. рублей. Это уже в 3 раза больше стоимости чистой аренды! Если сравнивать общие ежемесячные траты:

- Аренда: 27 тыс. (аренда + комуслуги).

- Ипотека (6 млн): 52 тыс. (платёж) + 7 тыс. (комуслуги) = 59 тыс. (в 2,18 раза больше).

- Ипотека (7,2 млн): 62,5 тыс. + 7 тыс. = 69,5 тыс. (в 2,6 раза больше).

Вывод о перегретости рынка

Ключевой индикатор — соотношение чистой арендной платы к процентам по ипотеке. В здоровом рынке аренда должна быть ниже процентов на 20–30%. Сейчас же аренда (17 тыс.) меньше процентов (51 тыс.) на целых 67%. По формальным признакам это указывает на то, что стоимость квартир завышена примерно вдвое. С учётом психологического фактора «своего жилья», коррекция цен выглядит неизбежной, вероятно, на 20-30%.

Бонус: анализ новостройки

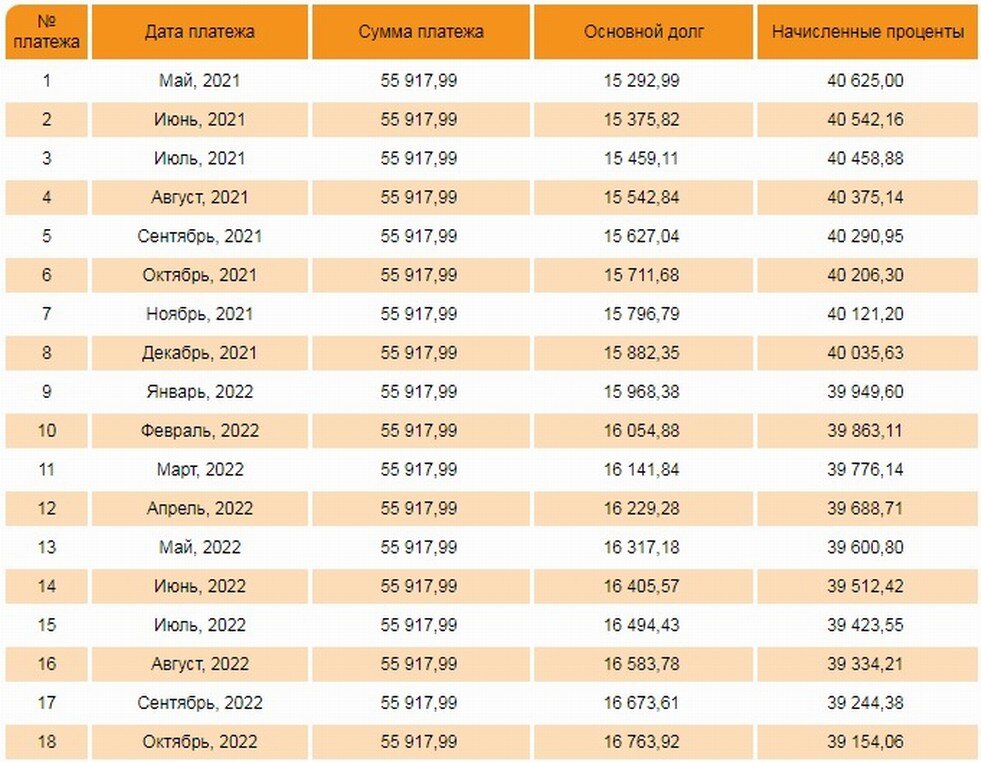

Для полноты картины рассмотрим вариант с первичным жильём. Вот квартира в сданной новостройке в том же районе, 64 кв. м, цена — 6 млн. Плюс ремонт и мебель — ещё примерно 1,5 млн.

Посчитаем по льготной ипотеке (6,5% на 20 лет), включив стоимость ремонта в кредит:

Льготная ставка немного смягчает удар: проценты (40,6 тыс.) всё ещё в 2,38 раза превышают чистую аренду (17 тыс.). Переоценённость сохраняется. Общий платёж по такому варианту сопоставим с нижней границей вторички, но ниже средней рыночной цены. Не забываем и про страховку жизни (30-40 тыс. в год), которую мы не включили в расчёт.

Получается, что первичка на льготных условиях может быть относительно выгоднее средней вторички, но с оговорками: сложно найти удачную локацию (много строят на окраинах), нужно ждать окончания ремонта, а сама программа льготной ипотеки подходит к концу.

Итог: куда движется рынок?

Льготная ипотека надула ценовой пузырь. После её отмены дисбаланс станет ещё очевиднее: разрыв между стоимостью аренды и платежами по ипотеке превысит трёхкратный размер. Такой перекос не может существовать долго. Роста арендных ставок не предвидится, а значит, ценам на продажу деваться будет некуда — кроме как вниз. Коррекция рынка жилья выглядит логичным и ожидаемым следствием текущей ситуации.

Больше интересных статей здесь: Аренда.

Источник статьи: О невероятно перегретых ценах на продажу квартир, на конкретном примере. .