Эксперты сходятся во мнении, что ситуация на рынке жилья демонстрирует признаки значительного перегрева. Это стало прямым следствием государственных мер поддержки.

Рынок как точка роста

Строительная отрасль была выбрана в качестве локомотива для экономики неслучайно. В отличие от многих других секторов, она в меньшей степени зависит от импортных поставок и колебаний курсов валют, а внутренний спрос на жилье остаётся стабильным и высоким. Программа льготной ипотеки, запущенная в 2020 году, преследовала две ключевые цели: стимулировать новое строительство и помочь гражданам реализовать свою потребность в собственном жилье.

Быстрая реакция и неожиданные последствия

Скорость принятия решения государством в разгар пандемийного кризиса заслуживает одобрения. В мае 2020 года, когда рынок недвижимости практически замер, программа стала спасательным кругом для застройщиков. Однако баланс интересов был нарушен — выгоду получили в первую очередь строительные компании, а не конечные покупатели.

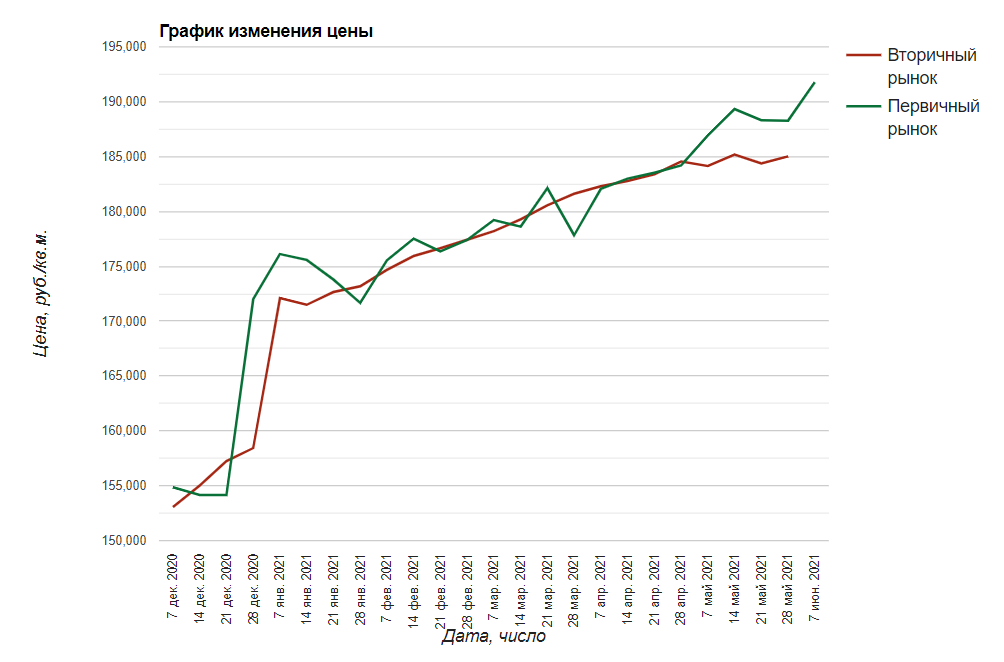

В 2020 году объём инвестиций в недвижимость превысил 250 миллиардов рублей. На это повлиял целый комплекс факторов: девальвация рубля, невозможность тратить деньги на зарубежный отдых из-за закрытых границ и общее стремление людей вложить сбережения в надёжные активы. Результатом стал стремительный рост цен, что наглядно видно на статистике.

Например, в Санкт-Петербурге всего за полгода цена квадратного метра жилья увеличилась как минимум на 25%. Источник: EMLS24

За год ситуация стала ещё более драматичной. На первичном рынке стоимость «квадрата» взлетела на 49% — со 128 до 191 тысячи рублей. На вторичном рынке рост составил 32% — с 140 до 185 тысяч рублей за метр.

Обратите внимание: Выбираем надежное агентство недвижимости.

Такой скачок цен полностью нивелировал преимущества льготной ставки по ипотеке. Теперь покупатель переплачивает не банку в виде процентов, а застройщику или продавцу, приобретая жильё по завышенной стоимости.Прибыль крупных строительных компаний в 2021 году выросла на 50-60%. Изначальная благородная цель — сделать жильё доступнее — обернулась обратным эффектом. Финансовая выгода от госпрограммы в итоге осела в карманах застройщиков, а квартиры стали для большинства граждан ещё более недосягаемой мечтой.

Реакция власти и поиск причин

Весной 2021 года президент Владимир Путин поручил Федеральной антимонопольной службе (ФАС) разобраться в причинах аномального роста цен. Хотя расследование ещё продолжается, уже стали очевидны несколько важных моментов:

1. Объективных причин для столь резкого подорожания не найдено. Объяснения застройщиков о росте стоимости материалов, таких как арматура, не выдерживают критики, так как их доля в общей себестоимости строительства составляет лишь около 1%.

2. У государства практически нет эффективных рычагов для прямого регулирования цен на жильё. Строительный бизнес, естественно, не хочет терять сверхприбыли. Ситуацию усложняет система проектного финансирования через эскроу-счета, когда деньги покупателей находятся под контролем банков до сдачи дома. Банки, будучи заинтересованными сторонами, также не стремятся ограничивать рост цен.

Источник: ЦИАН

Безусловно, у регуляторов есть определённые инструменты для влияния на ситуацию, например, развитие строительных кооперативов или иные меры. Однако главный вопрос заключается в том, сможет ли государство так же оперативно скорректировать курс и исправить перекосы, как когда-то быстро запустило саму программу льготной ипотеки.

Больше интересных статей здесь: Недвижимость.

Источник статьи: Льготная ипотека поджарила рынок недвижимости.