Рынок недвижимости Казахстана демонстрирует активный рост, однако эксперты считают, что до состояния «пузыря» еще далеко.

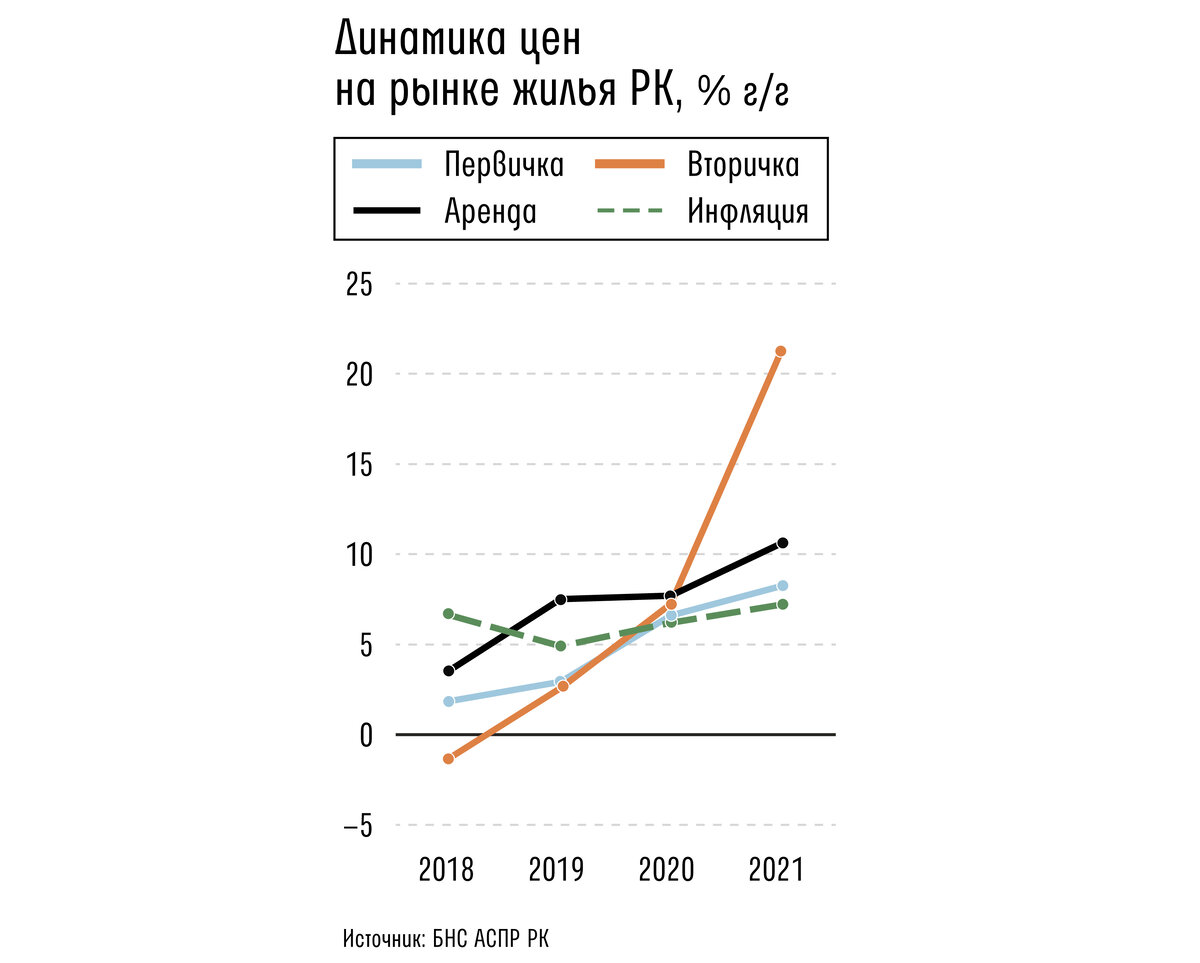

Цены на жилую недвижимость в Казахстане растут опережающими темпами. За первые четыре месяца 2021 года новостройки подорожали на 8.2% в годовом выражении, что выше уровня инфляции в 7.2%. Еще более впечатляющий рост показал вторичный рынок — 21.2%, что почти в три раза превышает рост потребительских цен.

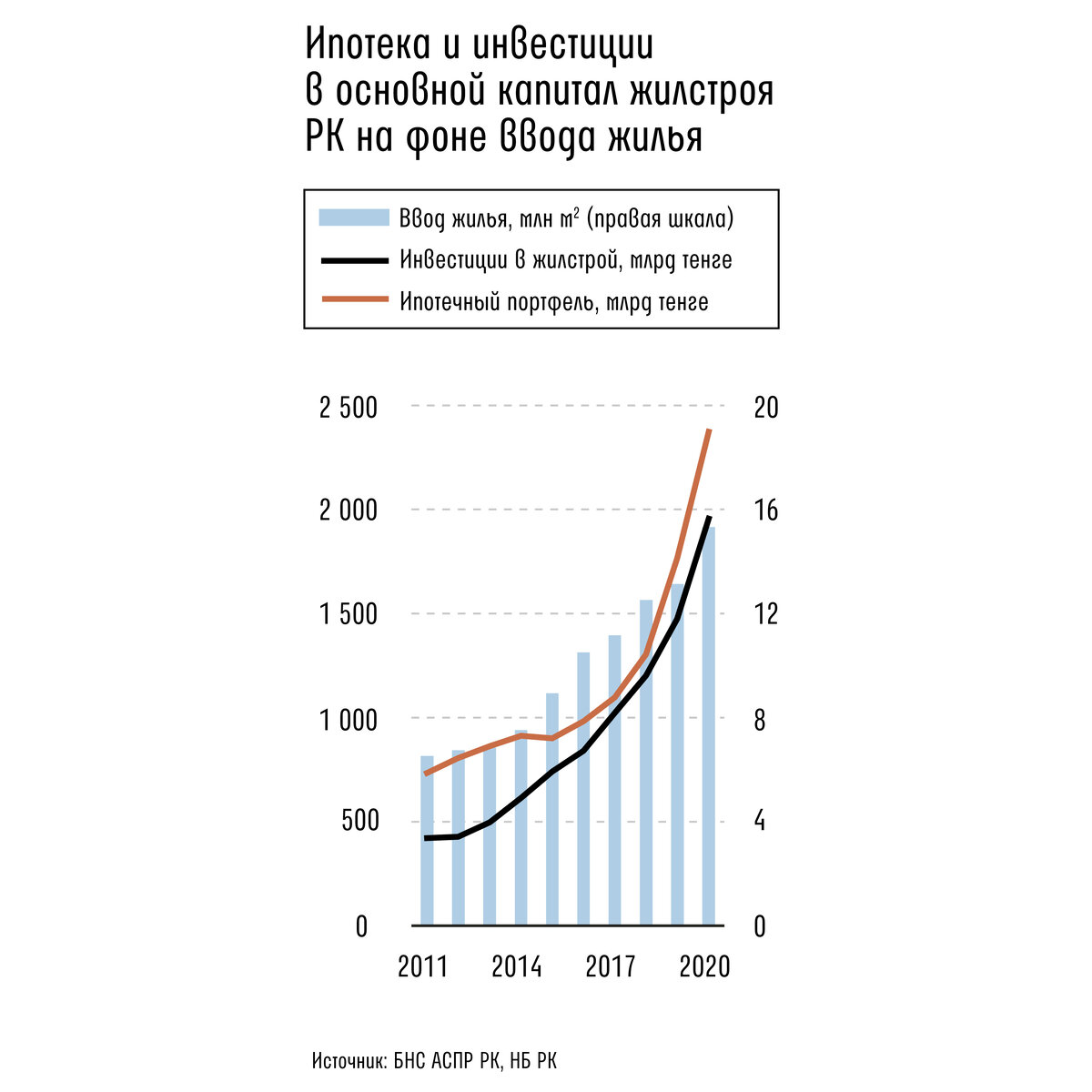

Основная причина такого дисбаланса, по мнению аналитиков Kursiv Research, кроется в активном стимулировании спроса государственными ипотечными программами. За период с 2018 по 2020 год, когда эти программы набрали обороты, объем ипотечного портфеля в стране вырос на 82%. Однако предложение не поспевало за таким спросом: инвестиции в строительство увеличились на 63%, ввод нового жилья — лишь на 22%, а общий жилищный фонд вырос всего на 4.7%.

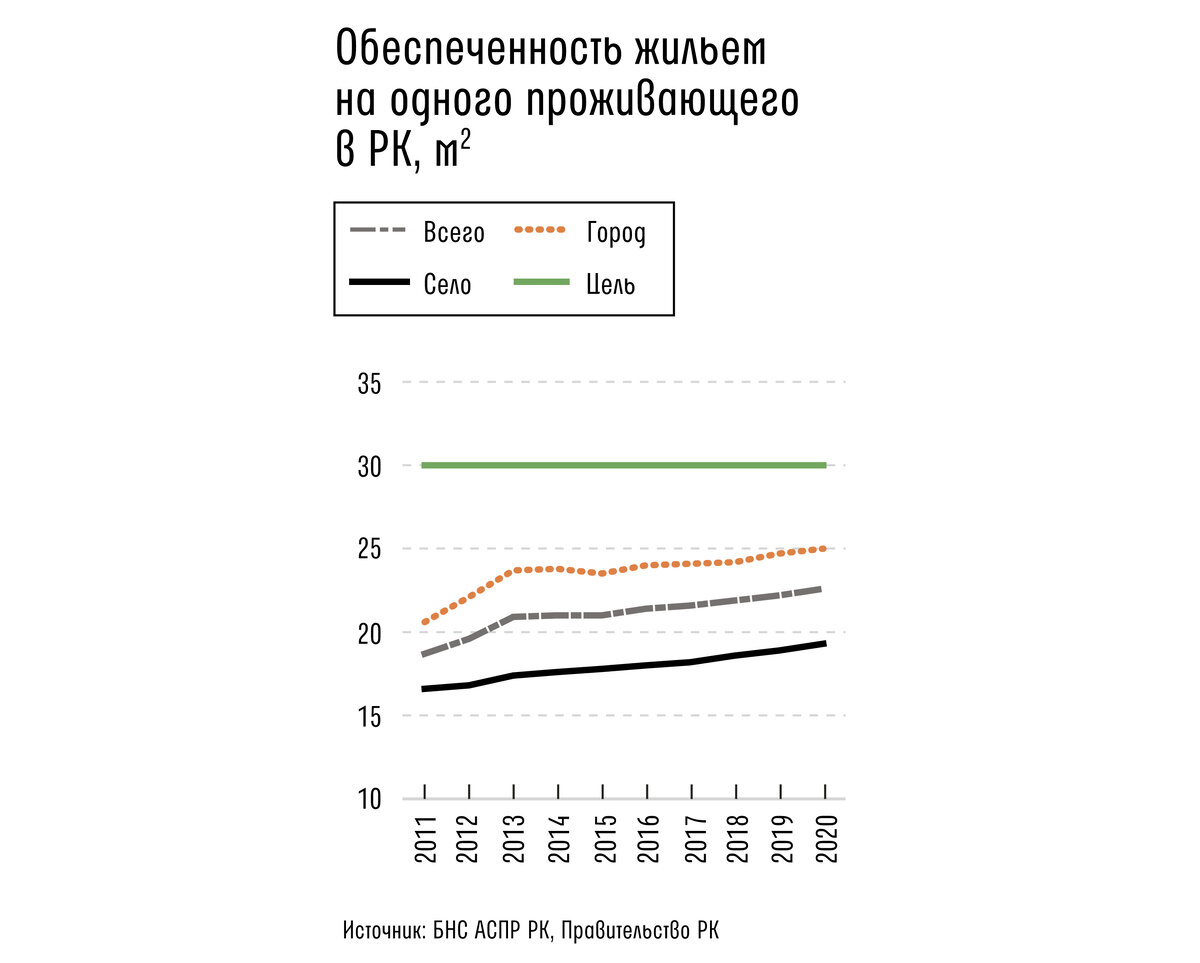

Несмотря на активное «разогревание» рынка в последние два года, ключевая социальная цель — обеспеченность жильем — остается недостигнутой. К концу 2020 года на одного жителя приходилось 22.6 кв. м, что лишь на 0.7 кв. м больше, чем в 2018-м, и далеко от целевого показателя в 30 кв. м.

Стоимость строительства — не главный драйвер

Рост цен на недвижимость сам по себе может быть индикатором здоровой экономики, если он соответствует инфляции. Однако когда цены растут быстрее, как в Казахстане, это сигнализирует о выходе рынка из состояния равновесия. В такой ситуации жилье начинает рассматриваться не только как объект для проживания, но и как спекулятивный актив для краткосрочных инвестиций.

Официально рост цен часто объясняют удорожанием строительных материалов. Действительно, их доля в себестоимости строительства составляет около половины. Однако данные статистики показывают, что общий рост цен в строительной отрасли за январь-апрель 2021 года составил лишь 0.4%. Не наблюдалось и резкого роста стоимости земли или кредитов для застройщиков. Это позволяет сделать вывод, что факторы со стороны предложения сыграли второстепенную роль в общем подорожании жилья.

Динамика рынка за последние годы наглядно показывает его «нагрев». Если в начале 2018 года цены на первичное жилье росли медленнее инфляции, а вторичное — даже дешевело, то к 2021 году ситуация кардинально изменилась. Все сегменты — и первичка, и вторичка, и аренда — демонстрируют рост, значительно опережающий инфляцию.

Ипотечный бум как ключевой фактор

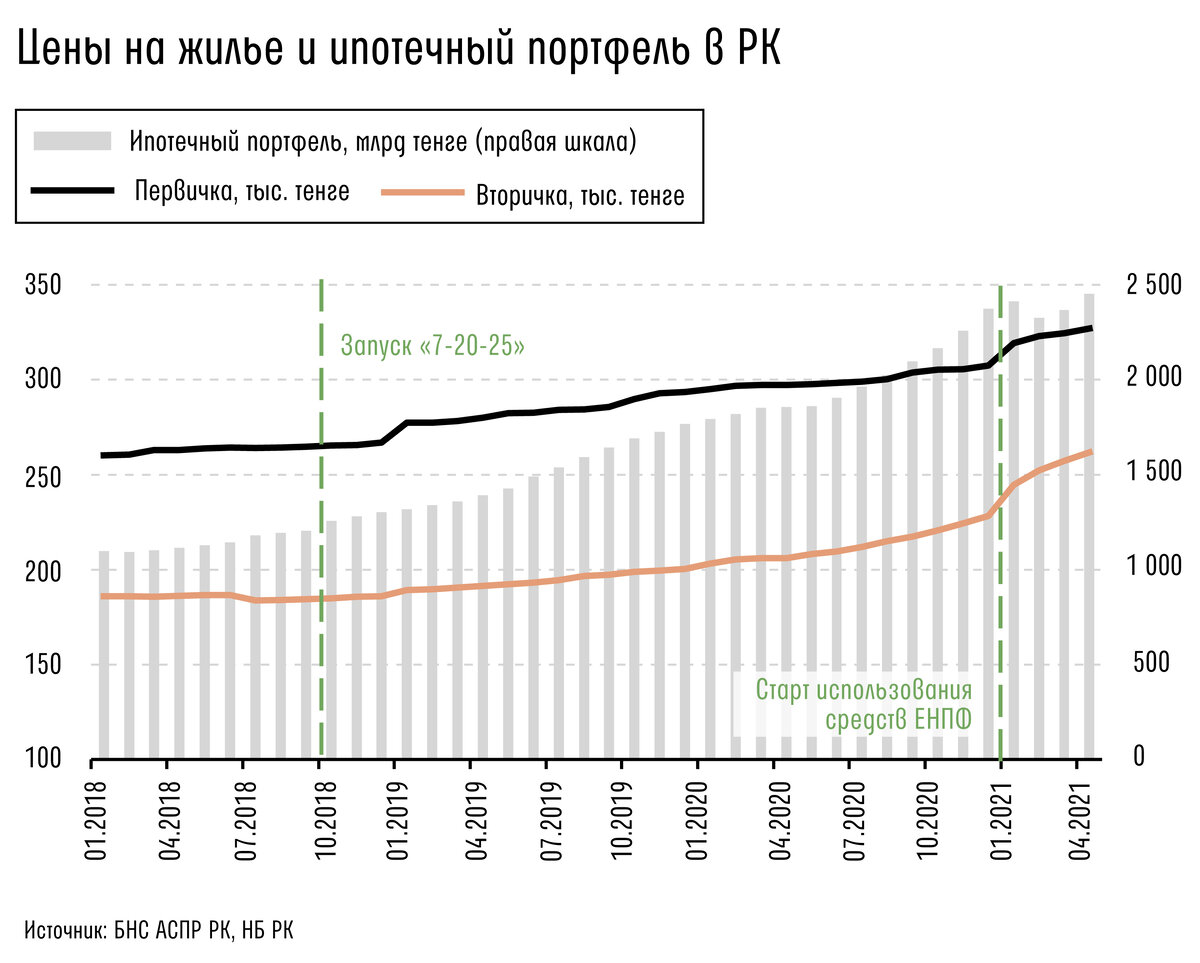

Главным катализатором роста стал взрывной спрос, подогретый льготными государственными программами. Начиная с 2018 года, были запущены такие инициативы, как «7-20-25» и «Баспана Хит», а Отбасы банк (бывший Жилстройсбербанк) представил ряд дополнительных льготных продуктов. Эти программы предлагали ставки значительно ниже рыночных, что сделало ипотеку доступной для широких слоев населения.

Доля государственных и окологосударственных институтов в ипотечном портфеле страны выросла с 78% в конце 2018 года до 81% в конце 2020-го. Это привело к общему снижению средних ставок по ипотеке и формированию устойчивого высокого спроса.

Результатом стал стремительный рост ипотечного портфеля. Дополнительный импульс дала возможность использовать пенсионные накопления для улучшения жилищных условий в начале 2021 года, что вызвало резкий скачок цен. Несмотря на рост инвестиций в строительство, ввод нового жилья увеличивался гораздо медленнее, что усугубило дисбаланс между спросом и предложением.

Перспективы рынка: рост продолжится, но проблемы останутся

Несмотря на активный рост, рынок жилья Казахстана еще далек от перегрева. Отношение ипотечного портфеля к ВВП составляет около 3.4%, что значительно ниже показателей как развитых стран, так и уровня, предшествовавшего кризису 2008-2009 годов в Казахстане.

Власти дают понять, что не намерены бесконечно стимулировать спрос. Озвучены планы по постепенному сворачиванию участия Нацбанка в льготных программах к 2023 году. Однако основную нагрузку по ипотечному кредитованию несет Отбасы банк, чьи планы роста на ближайшие годы остаются умеренными.

Эксперты полагают, что рынок по инерции будет расти еще несколько лет, но темпы замедлятся по мере насыщения спроса. Дальнейшее развитие будет сдерживаться относительно низким уровнем доходов населения.

Не решенная жилищная проблема

Главный парадокс текущей ситуации заключается в том, что, несмотря на сотни миллиардов тенге, влитых в рынок через ипотечные программы, обеспеченность жильем выросла минимально. При сохранении текущих темпов достичь цели в 30 кв. м на человека к 2030 году не удастся.

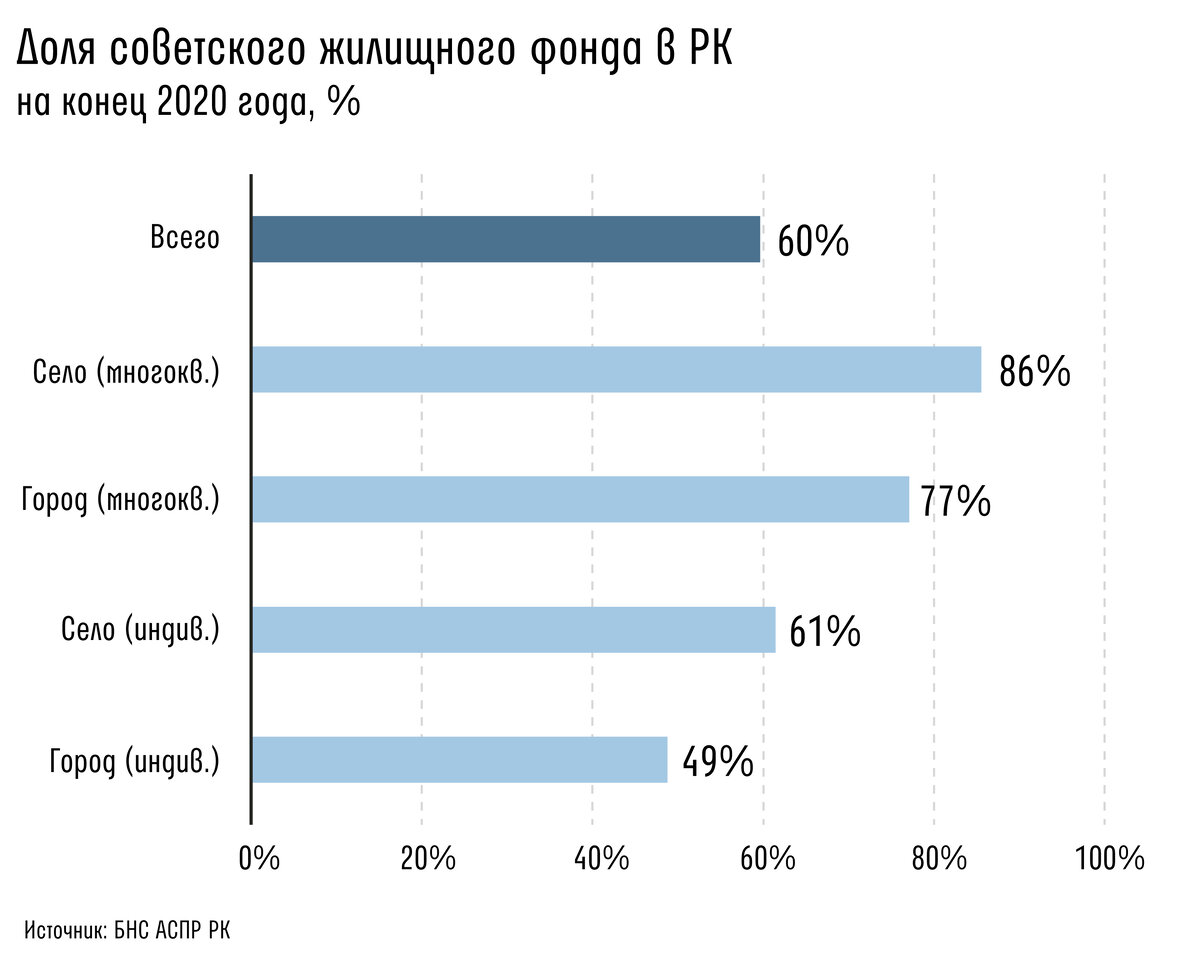

Проблема усугубляется процессами урбанизации: население городов растет быстрее, чем расширяется городской жилищный фонд, значительная часть которого является советским наследием и требует обновления.

В сельской местности ситуация еще сложнее. Большая часть жилья строится населением самостоятельно, а износ жилого фонда крайне высок. Рыночные механизмы строительства многоквартирных домов здесь почти не работают.

Перед правительством стоит сложный выбор: либо продолжать субсидировать ипотеку, либо сместить акцент на развитие арендного жилья или поддержку индивидуального жилищного строительства (ИЖС). Последний вариант, по мнению аналитиков, может быть наиболее перспективным для сельской местности. Он потребует от государства подготовки инфраструктуры земельных участков и разработки адресных мер поддержки для наименее обеспеченных граждан.

Таким образом, рост цен на жилье в Казахстане — это в первую очередь следствие дисбаланса, созданного государственными программами. В краткосрочной перспективе рынок продолжит рост, но без решения структурных проблем в строительном секторе и пересмотра подходов к жилищной политике фундаментальная проблема нехватки доступного и качественного жилья останется нерешенной.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Больше интересных статей здесь: Недвижимость.

Источник статьи: Kursiv Research: Что спровоцировало рост цен на жилье в Казахстане.