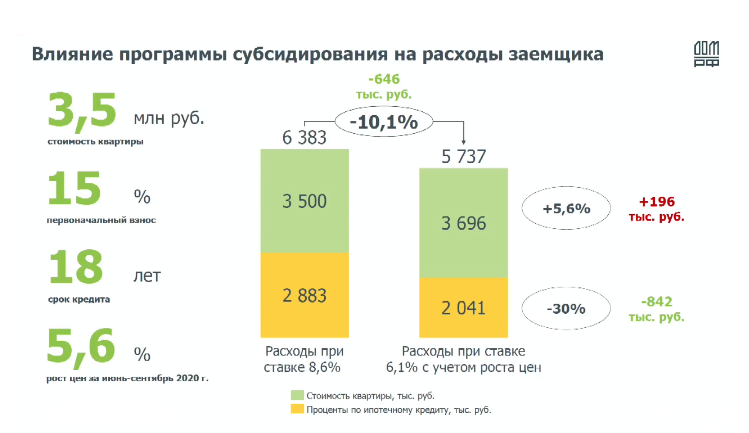

Согласно данным аналитического центра ДОМ.РФ, представленным на брифинге, средняя выгода заемщика от использования льготной ипотеки составляет 646 тысяч рублей. Эта сумма могла бы быть ещё больше — 842 тысячи рублей — если бы не рост цен на недвижимость. Расчёт производился на примере покупки квартиры стоимостью 3,5 млн рублей с первоначальным взносом 15%, ставкой 6,1% и сроком кредита 18 лет. При этом учитывался среднегодовой рост цен на жилье в размере 5,6%.

В итоге совокупные расходы на приобретение такой квартиры (с учётом всех ипотечных платежей) по льготной программе составят 5 млн 737 тыс. рублей. Для сравнения, при стандартной ставке в 8,6% общая сумма затрат достигла бы 6 млн 383 тыс. рублей. Таким образом, общая экономия для заёмщика в среднем достигает 10,1% от стоимости кредита.

Динамика цен на жилье в регионах

Аналитики также изучили региональную динамику цен. За первые девять месяцев 2020 года стоимость квартир в новостройках Ростовской области выросла на 5,9%. Для сравнения, в Краснодарском крае рост составил 8,5%, в Московской области — 16,4%. В среднем по России цены поднялись на 10,5%, а с учётом инфляции (7,4%) реальный рост оказался более умеренным.

Важно отметить, что при расчёте использовалась особая методика, учитывающая изменения в разных сегментах рынка — комфорт, типовое и бизнес-жильё. Это позволило исключить искажения, связанные с перераспределением спроса в сторону более дорогих объектов в отдельных регионах. Всего было проанализировано 9 ценовых «корзин», сгруппированных также по количеству комнат в квартирах.

Прогнозы экспертов на ближайшее будущее

Участники брифинга сошлись во мнении, что в октябре 2020 года рост цен на жилье начал замедляться. Некоторые застройщики даже прибегли к системе скидок. Эффект отложенного спроса, вызванный весенними карантинными мерами, также постепенно сходит на нет.

Эксперты ДОМ.РФ и Национального рейтингового агентства (НКР) ожидают, что в следующем году рост цен продолжится, но его темпы будут лишь незначительно превышать уровень инфляции. С этой оценкой согласны и представители девелоперских компаний.

Однако, как отметил вице-президент компании «Инград» Артем Бортневский, резкого снижения цен ждать не стоит. Одной из ключевых причин является переход на проектное финансирование, при котором новые жилые комплексы строятся преимущественно на банковские кредиты. В этих условиях финансовая устойчивость застройщиков становится приоритетнее высоких темпов продаж. Дополнительным фактором являются валютные риски.

Генеральный директор рейтингового агентства НКР Кирилл Лукашук добавил, что из-за снижения ипотечных ставок на вторичном рынке доля этого сегмента в общем объёме продаж в 2020 году, вероятно, увеличится.