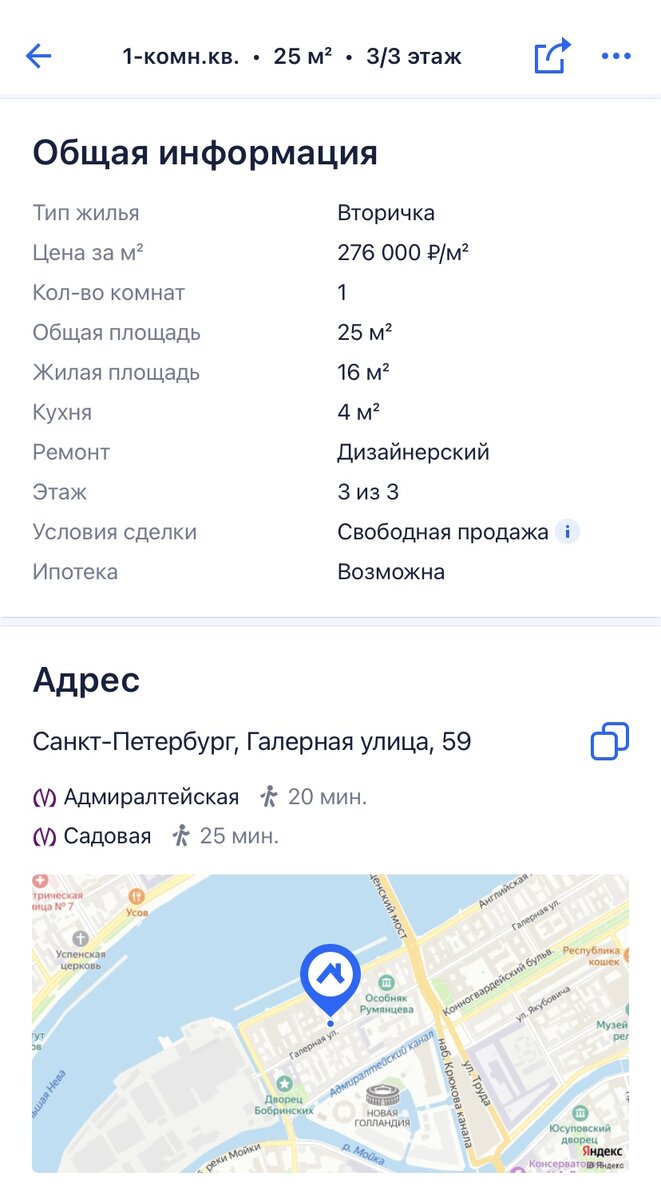

В одной из своих предыдущих статей я приводил пример из практики: моя клиентка приобрела квартиру за 1 700 000 рублей, вложила в ремонт 200 000 рублей и теперь получает стабильный доход от сдачи в размере 21 000 рублей в месяц.

Альтернативное мнение: депозит vs недвижимость

Под той публикацией читатель оставил любопытный комментарий, суть которого сводилась к следующему: «А если продать эту квартиру сейчас, предположим, за 4 миллиона, и положить всю сумму на банковский вклад под 12% годовых? Тогда ежемесячный доход составит около 40 000 рублей, что почти в два раза выше арендной платы».

Это замечание заставило меня задуматься. Меня зовут Владислав, я агент по недвижимости, и сегодня я предлагаю детально разобрать этот вопрос: что на самом деле выгоднее — пассивный доход от аренды или проценты по банковскому депозиту? Чтобы не пропустить подобные разборы, подписывайтесь на канал!

На первый взгляд, комментатор абсолютно прав. Логика проста: крупная сумма на депозите под высокий процент может генерировать больший ежемесячный денежный поток.

Обратите внимание: В Сочи продают квартиру площадью 2 000 кв м. Выяснили, что в ней особенного.

Однако, чтобы увидеть полную картину, нам нужно учесть несколько важных факторов и обратиться к истории этой инвестиции.Анализ первоначальных вложений и динамики

Давайте вспомним исходные данные. Общие первоначальные вложения клиентки составили 1 900 000 рублей (покупка + ремонт). Если бы она сразу положила эту сумму на депозит под 12%, ее ежемесячный доход был бы около 17 000 рублей. Это уже меньше, чем текущая арендная ставка в 21 000 рублей. Но и это еще не все.

За прошедшее время произошло два ключевых события: во-первых, деньги на депозите подверглись инфляции, и их реальная покупательная способность снизилась (сегодня на 1,9 млн в Санкт-Петербурге подобную квартиру уже не купить). Во-вторых, и это главное, сама квартира как актив значительно выросла в цене — более чем в два раза.

Таким образом, собственница получила двойную выгоду: ее актив постоянно дорожает, создавая «финансовую подушку», и при этом приносит стабильный растущий доход, который уже обогнал потенциальный доход от депозита с исходной суммы.

Итоговый вывод

Основной вывод заключается в следующем: грамотно выбранная и правильно управляемая недвижимость в долгосрочной перспективе часто оказывается выгоднее банковского вклада. Она защищает капитал от инфляции, обладает потенциалом роста в стоимости и генерирует пассивный доход.

Конечно, успех зависит от множества нюансов: правильного выбора объекта, локации, расчета доходности и грамотного управления. Если у вас есть вопросы по инвестициям в недвижимость, покупке, продаже или аренде жилья в Санкт-Петербурге и Ленинградской области, я всегда готов проконсультировать. Мой телефон: +7 995 889-71-52, Владислав.

Если материал был полезен, поддержите канал — подпишитесь и поставьте лайк!

Больше интересных статей здесь: Недвижимость.